"═Ó§ŅõĶ“± ’Ņõ Ņ§ÓĒŅķ", ĶļĶ ą¹ĒŅĻ Ņ§ÓĒĒŅŃŅ ņŅĒĶ“ŅĶĒŃÓ Ņ“ ’ÕŌŅŃŅ ļĶ÷Ó

═.├. ╩Ó■°ÕĒĻŅ,

’Õõ±ÕõÓ“Õļ³ čŅŌÕ“Ó õĶÕĻ“ŅŅŌ ╬└╬ "ą┼└╩č"

ŽŅ õÓĒĒ¹ņ õÓ ņÓĻÕ“ĶĒŃŅŌ¹§ Ķ±±ļÕõŅŌÓĒĶķ, ’ŅŌÕõÕĒĒ¹§ ¾ ĒÓ± Ō ±“ÓĒÕ ńÓ ’Ņ±ļÕõĒĶķ ŃŅõ, Ó “ÓĻµÕ Ņß·ÕĻ“ĶŌĒ¹ņ ¶ÓĻ“Óņ, Ņ“Õ„Õ±“ŌÕĒĒ¹ķ ¹ĒŅĻ ’¾ļ³“ŅŌŅķ Ņ§ÓĒ¹ ±ÕŃŅõĒ Ōļ Õ“± ŅõĒĶņ Ķń ĒÓĶßŅļÕÕ ÓĻ“ĶŌĒŅ ÓńŌĶŌÓ■∙Ķ§± . ▌Ļ±’Õ“¹ ąŅ±±Ķķ±ĻŅķ └±±Ņ÷ĶÓ÷ĶĶ ╚Ēõ¾±“ĶĶ ┴ÕńŅ’Ó±ĒŅ±“Ķ Ņ÷ÕĒĶļĶ ÕŃŅ Ņß·Õņ Ō 2007 Ń. Ō ÓńņÕÕ 3 ņļõ. õŅļļÓŅŌ. ąÕõÓĻ÷Ķ µ¾ĒÓļÓ "čĶ±“Õņ¹ ßÕńŅ’Ó±ĒŅ±“Ķ" ’ŅŌÕļÓ Ņ’Ņ± ĒÓ “Õņ¾ "ą¹ĒŅĻ ¾±ļ¾Ń ’¾ļ³“ŅŌŅķ Ņ§ÓĒ¹-2007" ±ÕõĶ ’Ņ±“ÓŌ∙ĶĻŅŌ Ķ ’Ņ“ÕßĶ“ÕļÕķ Ņ§ÓĒĒ¹§ ¾±ļ¾Ń (Ķ±. 1) ± ÷Õļ³■ Ō¹ ±ĒĶ“³ Ļļ■„ÕŌ¹Õ “ÕĒõÕĒ÷ĶĶ ÓńŌĶ“Ķ Ņ“Ó±ļĶ

═Õ±ņŅ“ ĒÓ ±ŌŅ■ 15-ļÕ“Ē■■ Ķ±“ŅĶ■ Ņ§ÓĒĒÓ ĶĒõ¾±“Ķ ĒÓ§ŅõĶ“± Õ∙Õ ĒÓ ĒÓ„Óļ³ĒŅņ ²“Ó’Õ ÓńŌĶ“Ķ : „Ó±“Ē¹ķ ±ÕŃņÕĒ“ ¹ĒĻÓ ĻŅĒ“ŅļĶ¾Õ“ ŌĒÕŌÕõŅņ±“ŌÕĒĒÓ Ņ§ÓĒÓ ╠┬─ ąŅ±±ĶĶ, Ó ±ÕŃņÕĒ“ ■ĶõĶ„Õ±ĻĶ§ ļĶ÷ ’ÕĶņ¾∙Õ±“ŌÕĒĒŅ Ņß±ļ¾µĶŌÓ■“ ĻŅņņÕ„Õ±ĻĶÕ Ņ§ÓĒĒ¹Õ ±“¾Ļ“¾¹. ŽŅ±ļÕõĒĶņĶ ŌÕ±³ņÓ ±ļÓßŅ Ņ§ŌÓ„ÕĒ ±ÕŃņÕĒ“ „Ó±“ĒŅŃŅ Ķņ¾∙Õ±“ŌÓ, ±ÕŌĶ±ĒÓ ±Ņ±“ÓŌļ ■∙Ó ¾±ļ¾Ń Õ∙Õ ĒÕ ±“ÓļÓ ĶĒ±“¾ņÕĒ“Ņņ ĻŅĒĻ¾ÕĒ“ĒŅķ ßŅ³ß¹, ńÓ∙Ķ“Ó ņŅßĶļ³Ē¹§ Ņß·ÕĻ“ŅŌ ĒÕ ’Ņ’ÓļÓ Ō ±¶Õ¾ ŌĒĶņÓĒĶ ßŅļ³°ĶĒ±“ŌÓ ĶŃŅĻŅŌ. ┬±Õ ²“Ņ õÓÕ“ Ņ±ĒŅŌÓĒĶ ’ŅļÓŃÓ“³, „“Ņ Ō ĒÕõÓļÕĻŅņ ß¾õ¾∙Õņ ¹ĒŅĻ ŅµĶõÓÕ“ ĶĒ“ÕÕ±ĒŅÕ ÓńŌĶ“ĶÕ ±Ņß¹“Ķķ.

ąĶ±.1. č“Ó“¾± Õ±’ŅĒõÕĒ“ŅŌ

╬§ÓĒĒ¹ķ ¹ĒŅĻ: ’ļŅ∙ÓõĻÓ õļ Start-up'ŅŌ

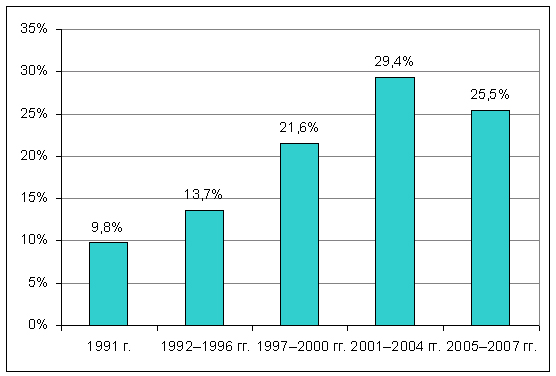

ąÕń¾ļ³“Ó“¹ Ņ’Ņ±Ó ’ŅĻÓń¹ŌÓ■“, „“Ņ ±“ÓŅµĶļÓņĶ ¹ĒĻÓ ’¾ļ³“ŅŌŅķ Ņ§ÓĒ¹ ņŅµĒŅ ĒÓńŌÓ“³ ĒÕ±ĻŅļ³ĻŅ ĻŅņ’ÓĒĶķ, ĒÓ„ÓŌ°Ķ§ ±ŌŅķ ßĶńĒÕ± Ō 1991 ŃŅõ¾. └Ļ“ĶŌĒŅÕ ÓńŌĶ“ĶÕ õÓĒĒ¹ķ ±ÕĻ“Ņ ¾±ļ¾Ń (ĻÓĻ ŌĶõĒŅ Ķń õĶÓŃÓņņ¹ ĒÓ Ķ±. 2) ’Ņļ¾„Ķļ 5 ļÕ“ ĒÓńÓõ. ╚ņÕĒĒŅ Ō ’ÕĶŅõ ± 2002 ’Ņ 2007 ŃŃ. ĒÓ ¹ĒŅĻ ’Ķ°ļĶ ßŅļÕÕ 50% ĒÓņĶ Ņ’Ņ°ÕĒĒ¹§. ▌“Ķ õÓĒĒ¹Õ ±ŅŌ’ÓõÓ■“ ± Õń¾ļ³“Ó“ÓņĶ “Õ§ Ķ±±ļÕõŅŌÓĒĶķ, ĻŅ“Ņ¹Õ ’ŅŌŅõĶļ ÓĒÕÕ, Ō 2003--2004 ŃŃ.

ąĶ±.2. ąÓ±’ÕÕõÕļÕĒĶÕ ’Ņ±“ÓŌ∙ĶĻŅŌ ¾±ļ¾Ń Ņ§ÓĒĒŅŃŅ ņŅĒĶ“ŅĶĒŃÓ ’Ņ ŃŅõÓņ Ņ±ĒŅŌÓĒĶ ĻŅņ’ÓĒĶķ

┬ ±Ō ńĶ ± ²“Ķņ ±ļÕõ¾Õ“ Ņ“ņÕ“Ķ“³ Ņß·ÕĻ“ĶŌĒ¹ķ ¶ÓĻ“: Ō 2005 Ń. ĒÓ„ÓļÓ±³ ÕŅŃÓĒĶńÓ÷Ķ ŌĒÕŌÕõŅņ±“ŌÕĒĒŅķ Ņ§ÓĒ¹, „“Ņ ±“ÓļŅ Ņß·ÕĻ“ĶŌĒŅķ ’Ķ„ĶĒŅķ ’Ņ ŌļÕĒĶ ĒÓ ¹ĒĻÕ „Õ“ŌÕ“Ķ ĻŅņ’ÓĒĶķ, ±’Õ÷ĶÓļĶńĶ¾■∙Ķ§± ĒÓ ’¾ļ³“ŅŌŅķ Ņ§ÓĒÕ. ŽŅ±ĻŅļ³Ļ¾ ŃļÓŌĒ¹ķ ļĶõÕ õŅ ±Ķ§ ’Ņ ĒÓ§ŅõĶ“± Ō ±“ÓõĶĶ ’ÕÕ±“ŅķĻĶ, õļ „Ó±“ĒŅŃŅ ßĶńĒÕ±Ó Ņ±“ÓÕ“± ÕÓļ³ĒÓ ŌŅńņŅµĒŅ±“³ "±“Ó“ÓĒ¾“³".

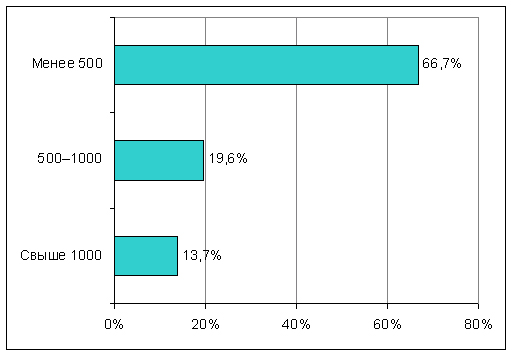

─ÓĒĒ¹Õ, ’Ņļ¾„ÕĒĒ¹Õ ĒÓņĶ ’Ņ ĻŅļĶ„Õ±“Ō¾ Ņß±ļ¾µĶŌÓÕņ¹§ Ņß·ÕĻ“ŅŌ (Ķ±. 3), ’ŅĻÓń¹ŌÓ■“, „“Ņ ±ÕŃŅõĒ ßóļ³°Ó „Ó±“³ ŅŃÓĒĶńÓ÷Ķķ ĒÓ§ŅõĶ“± “Ņļ³ĻŅ ĒÓ ±“ÓõĶĶ ±ŌŅÕŃŅ ÓńŌĶ“Ķ . ┴ŅļÕÕ 67% ¾„Ó±“ĒĶĻŅŌ ¹ĒĻÓ Ņ§ÓĒ ■“ ņÕĒÕÕ 500 Ņß·ÕĻ“ŅŌ ĻÓµõ¹ķ. ŽŅ-§ŅŅ°Õņ¾ ßÓń¾ Ķń 500 Ņß·ÕĻ“ŅŌ ņŅµĒŅ ±¶ŅņĶŅŌÓ“³ Ō “Õ„ÕĒĶÕ 2 ļÕ“, „“Ņ ’ŅõÓń¾ņÕŌÓÕ“ ’ŅõĻļ■„ÕĒĶÕ 20 Ņß·ÕĻ“ŅŌ Ō ņÕ± ÷ -- “ÓĻŅķ ÷Ķ¶Ņķ Ō Ņß∙Õņ ĒÕ §ŌÓ±“Ó■“± .

ąĶ±.3. ╬ß·ÕĻ“¹ ņŅĒĶ“ŅĶĒŃÓ, Ō§Ņõ ∙∙ĶÕ Ō ±¶Õ¾ õÕ “Õļ³ĒŅ±“Ķ ĻŅņ’ÓĒĶķ

╦ĶõÕŅŌ (ĻŅņÕ ├ė┬╬ ╠┬─ ąį), Ņß±ļ¾µĶŌÓ■∙Ķ§ ±Ō¹°Õ 1000 Ņß·ÕĻ“ŅŌ, ņŅµĒŅ ’ÕÕ±„Ķ“Ó“³ ’Ņ ’Óļ³÷Óņ: "ŽÕ±Õķ" (č.-ŽÕ“Õß¾Ń), "├╬╦▄įčęą╚╠ Ņ§ÓĒĒ¹Õ ±Ķ±“Õņ¹", "ųÕńÓ³ čÓ“ÕļļĶ“" Ķ ĒÕ±ĻŅļ³ĻŅ ĻŅņ’ÓĒĶķ Ō ÕŃĶŅĒÓ§. ęÕ, Ļ“Ņ ĒÓ„Óļ ńÓĒĶņÓ“³± Ņ§ÓĒĒ¹ņ ßĶńĒÕ±Ņņ, ±ĻÓµÕņ, Ō ’ÕĶŅõ ± 1997 Ķ ’Ņ 2000 ŃŃ., ĻÓĻ Óń Ķ Ōļ ■“± ĻŅņ’ÓĒĶ ņĶ, ĶņÕ■∙ĶņĶ ±Ō¹°Õ 1000 ĻļĶÕĒ“ŅŌ. ŽĶ ²“Ņņ ĒÕļ³ń ±ĻÓńÓ“³, „“Ņ ŅĒĶ ÓńŌĶŌÓ■“± ŌÕ±³ņÓ ĶĒ“ÕĒ±ĶŌĒŅ -- Ļ ŌŅ’Ņ±¾ Ņ “ÕńĶ±Õ "20 Ņß·ÕĻ“ŅŌ Ō ņÕ± ÷". ╬õĶĒ Ķń ±ÓĒĻ“-’Õ“Õß¾µ±ĻĶ§ ļĶõÕŅŌ ╬Ž "└Õ±" ±„Ķ“ÓÕ“, „“Ņ ’ŅõĻļ■„Ķ“³ 50 Ņß·ÕĻ“ŅŌ ¢ ²“Ņ õļ ĒÕŃŅ ’ļŅ§Ņķ ņÕ± ÷. ┼±“³ ±ŌÕõÕĒĶ Ņ “Ņņ, „“Ņ “Óņ, ŃõÕ ÓĻ“ĶŌĒŅ ÓńŌĶŌÓ■“± „Ó±“Ē¹Õ ĻŅņ’ÓĒĶĶ, ŌĒÕŌÕõŅņ±“ŌÕĒĒÓ Ņ§ÓĒÓ ĒÓ„ĶĒÓÕ“ Õķ ’ŅĶŃ¹ŌÓ“³. ęÓĻ ’Ņ Ķ“ŅŃÓņ ÓßŅ“¹ ńÓ ’ÕŌŅÕ ’Ņļ¾ŃŅõĶÕ 2007 Ń. Ō ļÕĒĶĒŃÓõ±ĻŅķ ŅßļÓ±“Ķ ŌĒÕŌÕõŅņ±“ŌÕĒĒŅķ Ņ§ÓĒŅķ Ļ ±Ķ±“ÕņÕ ÷ÕĒ“ÓļĶńŅŌÓĒĒŅŃŅ ĒÓßļ■õÕĒĶ ß¹ļŅ ’ŅõĻļ■„ÕĒŅ Ō±ÕŃŅ ļĶ°³ 106 Ņß·ÕĻ“ŅŌ -- ²“Ņ 17 Ņß·ÕĻ“ŅŌ Ō ņÕ± ÷!

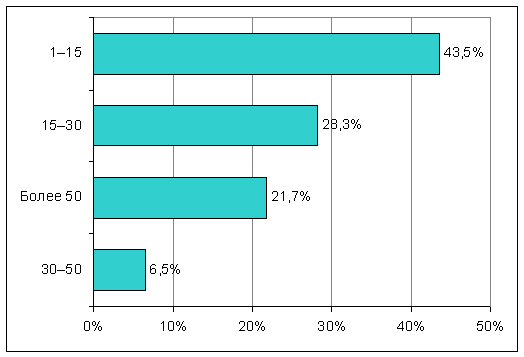

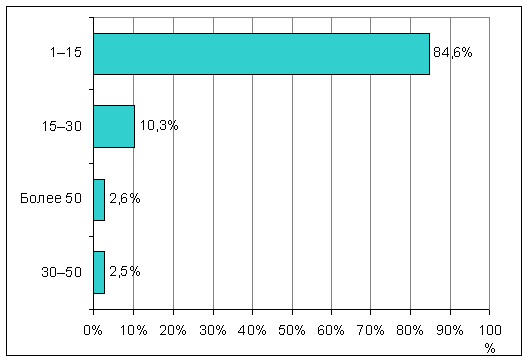

┼∙Õ ŅõĒÓ ÷Ķ¶Ó, ĻŅ“ŅÓ ŃŅŌŅĶ“ Ņ “Ņņ, „“Ņ ¹ĒŅĻ ĒÓ§ŅõĶ“± “Ņļ³ĻŅ Ō ĒÓ„ÓļÕ ÓńŌĶ“Ķ -- ĻŅļĶ„Õ±“ŌŅ ²ĻĶ’ÓµÕķ: 84% Õ±’ŅĒõÕĒ“ŅŌ ĶņÕÕ“ ņÕĒÕÕ 15 ÓŌ“ŅņÓ°ĶĒ; ²“Ņ Ņ’ “³ µÕ ŃŅŌŅĶ“ Ņ “Ņņ, „“Ņ “ÓĻĶņ ŅŃÓĒĶńÓ÷Ķ ņ Õ±“³ Ļ¾õÓ ÓńŌĶŌÓ“³± , ’Ņ±ĻŅļ³Ļ¾ Ķ ŅĒĶ ±ÓņĶ µÕ ±„Ķ“Ó■“ (Ķ±. 4 Ķ 5), „“Ņ õŅļµĒ¹ ß¹“³ ŅŌĒŅ Ō 2 ÓńÓ Ļ¾’ĒÕÕ.

ąĶ±.4. ąÓ±’ÕÕõÕļÕĒĶÕ ĻļĶÕĒ“ŅŌ ’Ņ±“ÓŌ∙ĶĻŅŌ ¾±ļ¾Ń Ņ§ÓĒĒŅŃŅ ņŅĒĶ“ŅĶĒŃÓ ’Ņ ĻÓ“ÕŃŅĶ ņ

ąĶ±.5. ─ŅļĶ ¹ĒĻÓ ■ĶõĶ„Õ±ĻĶ§ ļĶ÷, ĻŅ“Ņ¹Õ Ņß±ļ¾µĶŌÓ■“ ’Ņ±“ÓŌ∙ĶĻĶ ¾±ļ¾Ń Ņ§ÓĒĒŅŃŅ ņŅĒĶ“ŅĶĒŃÓ

┬ ÷ÕļŅņ ±„Ķ“Ó■, „“Ņ ĒÓ° ¹ĒŅĻ ĒÓ§ŅõĶ“± Ō Ņ„ÕĒ³ §ŅŅ°Õņ ±Ņ±“Ņ ĒĶĶ, ’Ņ Ōļ ■“± ĒŅŌ¹Õ ĶŃŅĻĶ Ķ ¹ĒŅĻ ±ŅŌÕ°ÕĒĒŅ ±’ŅĻŅķĒŅ Ķ§ ’ĶĒĶņÓÕ“, ’Ņ±ĻŅļ³Ļ¾ ņÕ±“Ó õļ Ō±Õ§ Õ∙Õ Ņ„ÕĒ³-Ņ„ÕĒ³ ņĒŅŃŅ.

įÓĻ“Ņ¹ ±’Ņ±Ó

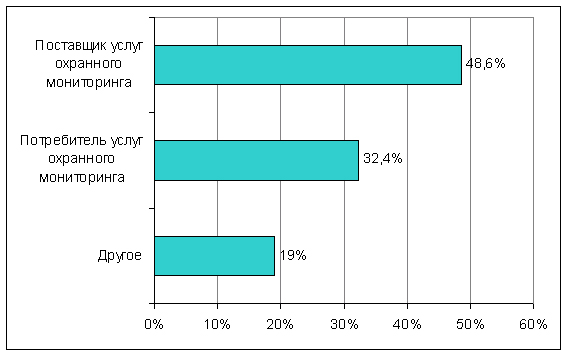

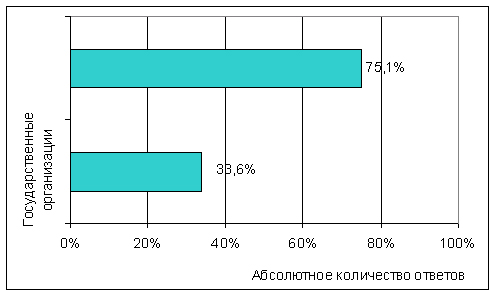

╬“õÕļ³ĒŅŃŅ ŌĒĶņÓĒĶ ńÓ±ļ¾µĶŌÓÕ“ ÓĒÓļĶń ÷Ķ¶, ’ŅĻÓń¹ŌÓ■∙Ķ§ ±ŅŅ“ĒŅ°ÕĒĶÕ Ņß·ÕĻ“ŅŌ, Ņß±ļ¾µĶŌÓÕņ¹§ ļĶõÕŅņ ¹ĒĻÓ Ņ§ÓĒĒ¹§ ¾±ļ¾Ń (Ķ±. 6 Ķ 7). ┬Ņ ŌĒÕŌÕõŅņ±“ŌÕĒĒŅķ Ņ§ÓĒÕ ĒÓ ŅõĒŅ ■ĶõĶ„Õ±ĻŅÕ ļĶ÷Ņ ’Ķ§ŅõĶ“± „Õ“¹Õ ¶ĶńĶ„Õ±ĻĶ§ ļĶ÷Ó: 478 000 Ļ 1 618 000 ±ŅŅ“ŌÕ“±“ŌÕĒĒŅ.

ąĶ±.6. ąÓ±’ÕÕõÕļÕĒĶÕ ’Ņ±“ÓŌ∙ĶĻŅŌ Ņ§ÓĒĒ¹§ ¾±ļ¾Ń ’Ņ ĻŅļĶ„Õ±“Ō¾ Ņß·ÕĻ“ŅŌ, ĒÓ§Ņõ ∙Ķ§± ’Ņõ Ķ§ Ņ§ÓĒŅķ

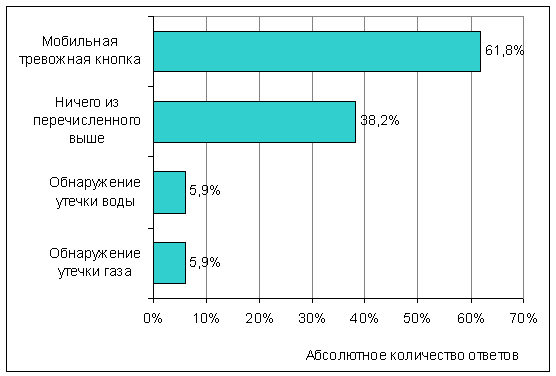

ąĶ±.7. ╩ŅļĶ„Õ±“ŌŅ ²ĻĶ’ÓµÕķ ÕÓŃĶŅŌÓĒĶ , ĒÕŅߧŅõĶņŅÕ õļ ’ŅĻ¹“Ķ ŃŅŅõÓ, ĻŅ“Ņ¹ķ Ņß±ļ¾µĶŌÓÕ“ ĻŅņ’ÓĒĶ

╬“ŌÕ“¹ ĒÓ°Ķ§ Õ±’ŅĒõÕĒ“ŅŌ Ķń „Ó±“ĒŅŃŅ ±ÕĻ“ŅÓ Ķļļ■±“Ķ¾■“ ’ ņŅ ’Ņ“ĶŌŅ’ŅļŅµĒ¾■ ĻÓ“ĶĒ¾: 80% Ņß±ļ¾µĶŌÓ■“ “Ņļ³ĻŅ ■ĶõĶ„Õ±ĻĶÕ ļĶ÷Ó Ķ 20% -- ¶ĶńĶ„Õ±ĻĶÕ Ķ ■ĶõĶ„Õ±ĻĶÕ ļĶ÷Ó. čŅŌÕ°ÕĒĒŅ Ņ„ÕŌĶõĒŅ, „“Ņ ĒÓ ¹ĒĻÕ Õ∙Õ ’Õõ±“ŅĶ“ ±Õ³ÕńĒÓ ßŅ³ßÓ ńÓ „Ó±“Ē¹§ ’Ņ“ÕßĶ“ÕļÕķ. ╚ ŅĒÓ ĒÕņĶĒ¾ÕņÓ, “ÓĻ ĻÓĻ ņŅµĒŅ ’ŅŃĒŅńĶŅŌÓ“³, „“Ņ Ō ±ĻŅŅņ ŌÕņÕĒĶ ¹ĒŅĻ ■ĶõĶ„Õ±ĻĶ§ ļĶ÷ µõÕ“ ĒÓ±¹∙ÕĒĶÕ. ┬ ²“Ņņ ±ļ¾„ÓÕ ĒÕŃŅ±¾õÓ±“ŌÕĒĒ¹Õ Ņ§ÓĒĒ¹Õ ĻŅņ’ÓĒĶĶ ŅßÓ“ “ ±ŌŅÕ ŌĒĶņÓĒĶÕ ĒÓ ¹ĒŅĻ „Ó±“Ē¹§ ļĶ÷.

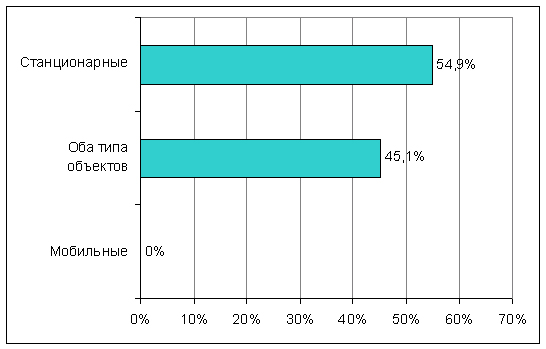

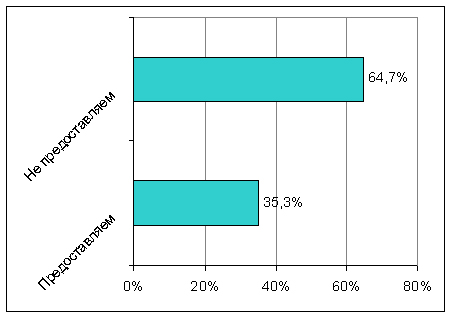

┬ ĒÓ°Õķ ±“ÓĒÕ Õ∙Õ ±ŅŌ±Õņ ’ļŅ§Ņ ÓńŌĶ“ “ÓĻŅķ ŌĶõ ¾±ļ¾Ń, ĻÓĻ Ņ§ÓĒÓ ņŅßĶļ³Ē¹§ Ņß·ÕĻ“ŅŌ (Ķ±. 8). ─Ņ 2005 Ń. Ķ±Ļļ■„Ķ“Õļ³ĒŅ ņŅßĶļ³Ē¹ņĶ Ņß·ÕĻ“ÓņĶ ÓĻ“ĶŌĒŅ ńÓĒĶņÓļÓ±³ ļĶ°³ ĻŅņ’ÓĒĶ "ųÕńÓ³ čÓ““ÕļĶ“". čÕķ„Ó± ŅĒĶ Ō¹°ļĶ Ķ ĒÓ ¹ĒŅĻ ±“Ó÷ĶŅĒÓĒ¹§ Ņß·ÕĻ“ŅŌ, ĒŅ ²“Ņ ĒÕ ńĒÓ„Ķ“ ĒÓ±¹∙ÕĒĶÕ ¹ĒĻÓ ÓŌ“ŅņŅßĶļ³Ē¹§ ±ĶŃĒÓļĶńÓ÷Ķķ -- ’Ņ±“Ņ ĻŅņ’ÓĒĶ ĒÕ ņŅŃļÓ ĒÕ Ķ±’Ņļ³ńŅŌÓ“³ ŌŅńņŅµĒŅ±“³ ’Ķ±¾“±“ŌĶ ĒÓ ’ÓÓļļÕļ³ĒŅņ, ÓĻ“ĶŌĒŅ Ó±“¾∙Õņ ¹ĒĻÕ ±“Ó÷ĶŅĒÓĒ¹§ Ņß·ÕĻ“ŅŌ. ┴Õń ±ŅņĒÕĒĶ , ņĒŅŃĶÕ ĻŅņ’ÓĒĶĶ, ±’Õ÷ĶÓļĶńĶ¾■∙ĶÕ± ĒÓ Ņ§ÓĒÕ ±“Ó÷ĶŅĒÓĒ¹§ Ņß·ÕĻ“ŅŌ, ÓĒŅ ĶļĶ ’ŅńõĒŅ ĒÓ„Ē¾“ ÓßŅ“Ó“³ Ķ ± ņŅßĶļ³Ē¹ņĶ. ęÓĻ „“Ņ ’Õ±’ÕĻ“ĶŌ¹ ÓńŌĶ“Ķ Ņ“Ó±ļĶ Ķ Ō ²“Ņņ ±ÕĻ“ŅÕ Ņ„ÕĒ³ §ŅŅ°ĶÕ. ╬ß ²“Ņņ ±ŌĶõÕ“Õļ³±“Ō¾■“ ĻÓĻ Õń¾ļ³“Ó“¹ Ņ’Ņ±Ó, “ÓĻ Ķ Ņß·ÕĻ“ĶŌĒ¹Õ ¶ÓĻ“Ņ¹. ╚§ ĒÕ±ĻŅļ³ĻŅ.

ąĶ±.8. ╩ŅļĶ„Õ±“ŌŅ ²ĻĶ’ÓµÕķ ÕÓŃĶŅŌÓĒĶ , ĻŅ“ŅŅÕ Ķ±’Ņļ³ń¾■“ ĻŅņ’ÓĒĶĶ

┬Ņ-’ÕŌ¹§, ĒÕ±ņŅ“ ĒĶ ĒÓ „“Ņ ¹ĒŅĻ ņÓļŅŃŅ Ķ ±ÕõĒÕŃŅ ßĶńĒÕ±Ó Ō ĒÓ°Õķ ±“ÓĒÕ ’ŅõŅļµÓÕ“ Ó±“Ķ. ŽŅ ńÓ ŌļÕĒĶ ņ Ņ±±Ķķ±ĻŅŃŅ ¾ĻŅŌŅõ±“ŌÓ, õŅļ ņÓļŅŃŅ Ķ ±ÕõĒÕŃŅ ßĶńĒÕ±Ó Ō Ņß∙Õņ Ņß·ÕņÕ ┬┬Ž ĒÓ°Õķ ±“ÓĒ¹ ±Ņ±“ÓŌļ Õ“ Ō±ÕŃŅ ļĶ°³ 11% (±ÓŌĒĶ“Õ ± 30--40% Ō ÓńŌĶ“¹§ ÕŌŅ’Õķ±ĻĶ§ ŃŅ±¾õÓ±“ŌÓ§ Ķ ßŅļÕÕ 60% Ō čž└). ═Ņ, õÓµÕ õŅ’¾±ĻÓ , „“Ņ Õ±ļĶ "├Óń’Ņņ", "ąŅ±ĒÕ¶“³" Ķ õ¾ŃĶÕ ĒÓ÷ĶŅĒÓļ³Ē¹Õ ņŅĒŅ’ŅļĶĶ, ß¾õ¾“ Ķ Ō õÓļ³ĒÕķ°Õņ õÕµÓ“³ ńÓ ±ŅßŅķ ßóļ³°¾■ õŅļ■ ┬┬Ž, “Ņ ¹ĒŅĻ ņÓļŅŃŅ Ķ ±ÕõĒÕŃŅ ßĶńĒÕ±Ó Ō±Õ ÓŌĒŅ ŅµĶõÓÕ“ Ņ±“, „“Ņ Ō ±ŌŅ■ Ņ„ÕÕõ³ ŅńĒÓ„ÓÕ“ Ņ±“ ĻŅļĶ„Õ±“ŌÓ Ņß·ÕĻ“ŅŌ, ĒÓ§Ņõ ∙Ķ§± ’Ņõ Ņ§ÓĒŅķ. ╩ ’ĶņÕ¾, ±ÕõĶ ’Ņ“ÕßĶ“ÕļÕķ Ņ§ÓĒĒ¹§ ¾±ļ¾Ń ļĶõĶ¾■∙Ķņ ±ÕĻ“ŅŅņ Ōļ Õ“± HoReCa (Ņ“ÕļĶ, Õ±“ŅÓĒ¹, ĻÓ¶Õ). ┴Ņļ³°Ó „Ó±“³ ■ĶõĶ„Õ±ĻĶ§ ļĶ÷ ĒÓ§ŅõĶ“± ĶņÕĒĒŅ ńõÕ±³. ╩ŅļĶ„Õ±“ŌŅ ÷ÕĒ“Óļ³Ē¹§ Ņ¶Ķ±ŅŌ ßÓĒĻŅŌ, Ķ§ ¶ĶļĶÓļŅŌ Ķ õŅ„ÕĒĶ§ ’Õõ’Ķ “Ķķ ĒÕ ±ÓŌĒĶ“± ± õÕ± “ĻÓņĶ “¹± „ ņÓļÕĒ³ĻĶ§ ĻÓ¶Õ, ĻŅ“Ņ¹Õ Ō±Õ ŃŅ“ŅŌ¹ ĻÓĻ ņĶĒĶņ¾ņ Ļ ¾±“ÓĒŅŌĻÕ “ÕŌŅµĒŅķ ĻĒŅ’ĻĶ ĶļĶ Ņ§ÓĒĒŅķ ±ĶŃĒÓļĶńÓ÷ĶĶ ± Ō¹ŌÕõÕĒĶÕņ ±ĶŃĒÓļÓ ĒÓ ’¾ļ³“ Ņ§ÓĒ¹ Ō ĒŅ„ĒŅÕ ŌÕņ ±¾“ŅĻ.

┬Ņ-Ō“Ņ¹§, Ō ąŅ±±ĶĶ Ō Ņ„ÕÕõĒŅķ Óń ¾“ŌÕµõÕĒÓ ’ŅŃÓņņÓ ’Ņ ÓńŌĶ“Ķ■ µĶļ³ . čļÕõŅŌÓ“Õļ³ĒŅ, ĒÓ ¹ĒĻÕ ’Ņ ŌĶ“± ßŅļ³°ÕÕ ĻŅļĶ„Õ±“ŌŅ ĻŌÓ“Ķ, ĻŅ“Ņ¹Õ ĒÕŅߧŅõĶņŅ ß¾õÕ“ Ōń “³ ’Ņõ Ņ§ÓĒ¾. ┼ņĻŅ±“³ ńõÕ±³ ŅŃŅņĒÓ . ═Ó’ĶņÕ, ŌĒÕŌÕõŅņ±“ŌÕĒĒŅķ Ņ§ÓĒŅķ Ņß±ļ¾µĶŌÓÕ“± Ō±ÕŃŅ ļĶ°³ 8% “ÕļÕ¶ŅĒĶńĶŅŌÓĒĒ¹§ ĻŌÓ“Ķ. ─Ņ§Ņõ¹ ĒÓ±ÕļÕĒĶ Ó±“¾“, ±ŅŅ“ŌÕ“±“ŌÕĒĒŅ Ņß·Õņ ÕŃŅ Ķņ¾∙Õ±“ŌÓ, ĻŅ“ŅŅÕ ß¾õÕ“ Ē¾µõÓ“³± Ō ńÓ∙Ķ“Õ, “ÓĻµÕ ’ŅŌ¹°ÓÕ“± .

─Ņ’ŅļĒĶ“Õļ³Ē¹Õ ¾±ļ¾ŃĶ: °ĶŅĻŅÕ ’ŅļÕ õÕ “Õļ³ĒŅ±“Ķ

ąÓ±°ĶÕĒĶÕ ±’ÕĻ“Ó ¾±ļ¾Ń ’Õõ’Ķ “Ķķ Ņ§ÓĒĒŅŃŅ ņŅĒĶ“ŅĶĒŃÓ Ķ ÕÓŃĶŅŌÓĒĶ ŌĻļ■„ÓÕ“ Ō ±Õß ĒÕ±ĻŅļ³ĻŅ ĒÓ’ÓŌļÕĒĶķ.

čÕŌĶ±¹: ĶĒ±“¾ņÕĒ“ ĻŅĒĻ¾ÕĒ“ĒŅķ ßŅ³ß¹

═Ó ĒÓ°Õņ ¹ĒĻÕ Ņ§ÓĒĒŅŃŅ ņŅĒĶ“ŅĶĒŃÓ ĒÓ„ĶĒÓÕ“ ńÓŅµõÓ“³± ’ÓĻ“ĶĻÓ õŅ’ŅļĒĶ“Õļ³ĒŅŃŅ ’ÕõŅ±“ÓŌļÕĒĶ ĻļĶÕĒ“¾ ¾±ļ¾Ń ±“Ó§ŅŌÓĒĶ ; ± “Ņ„ĻĶ ńÕĒĶ ²“ŅŃŅ ±ÕŌĶ±Ó ¹ĒĻ¾ Õ∙Õ Õ±“³, Ļ¾õÓ Ó±“Ķ. čÕŃŅõĒ µÕ ßŅļ³°ĶĒ±“ŌŅ ū╬ŽŅŌ ’Ņ±“Ņ Ņ±¾∙Õ±“Ōļ ■“ Ņ§ÓĒ¾ Ķ ÕÓŃĶŅŌÓĒĶÕ, §Ņ“ ±¾∙Õ±“Ō¾Õ“ ŌŅńņŅµĒŅ±“³ ±ŅŌņÕ±“Ķ“³ ²“Ķ õŌÕ ¾±ļ¾ŃĶ, Ķ ÓńŌĶ“ĶÕ ±ŅŌņÕ±“ĒŅķ ÓßŅ“¹ ±“Ó§ŅŌ¹§ Ķ ņŅĒĶ“ŅĶĒŃŅŌ¹§ ĻŅņ’ÓĒĶķ -- Ņ„ÕĒ³ ßŅļ³°ŅÕ ’ŅļÕ õļ õÕ “Õļ³ĒŅ±“Ķ Ō ß¾õ¾∙Õņ.

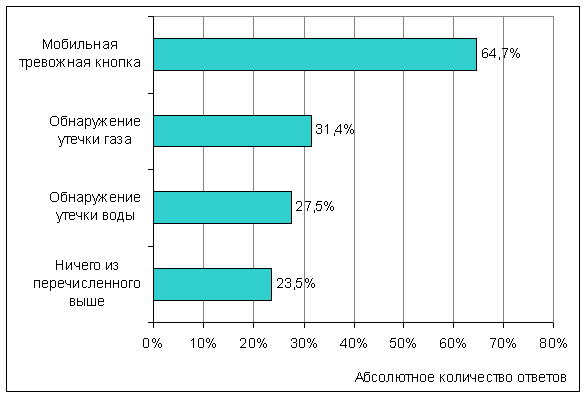

╩ŅņÕ Ņ§ÓĒĒŅķ Ķ ’ŅµÓĒŅķ ±ĶŃĒÓļĶńÓ÷ĶĶ Ķ "“ÕŌŅµĒŅķ ĻĒŅ’ĻĶ", õŅ’ŅļĒĶ“Õļ³Ē¹Õ ±ÕŌĶ±¹ (ŅßĒÓ¾µÕĒĶÕ ¾“Õ„ĻĶ ŃÓńÓ Ķ ŌŅõ¹) ńÓĒĶņÓ■“ ŌÕ±³ņÓ ĒÕńĒÓ„Ķ“Õļ³Ē¾■ õŅļ■ ±ÕõĶ Ņ“ŌÕ“ŅŌ (Ķ±. 9--11). ŪÓ±ļ¾µĶŌÓÕ“ ŌĒĶņÓĒĶ Ķ ĻŅļĶ„Õ±“ŌŅ Õ±’ŅĒõÕĒ“ŅŌ, Ō¹ßÓŌ°Ķ§ ŌÓĶÓĒ“ "═Ķ„ÕŃŅ Ķń ’ÕÕ„Ķ±ļÕĒĒŅŃŅ". ŽŅõŅßĒ¹Õ ÷Ķ¶¹ Ņß¾±ļŅŌļÕĒ¹ “Õņ, „“Ņ ±ÕŌĶ±ĒÓ ±Ņ±“ÓŌļ ■∙Ó ’ŅĻÓ ĒÕ Ōļ Õ“± ĒÕŅߧŅõĶņŅķ õļ ĻŅĒĻ¾ÕĒ“ĒŅķ ßŅ³ß¹. ŽŅĻÓ ¹ĒŅĻ ’ŅńŌŅļ Õ“ ’Ķ§ŅõĶ“³ ĒÓ ĒÕŃŅ ± ±Óņ¹ņ ’Ņ±“¹ņ ĒÓßŅŅņ ¾±ļ¾Ń: ±“ÓŌĶ“Õ ’¾ļ³“, ’ŅõĻļ■„ÓÕ“Õ Ņß·ÕĻ“, ßÕÕ“Õ ņÓ°ĶĒ¾ Ķ ’Ņ ±ĶŃĒÓļ¾ Ņ±¾∙Õ±“Ōļ Õ“Õ ÕÓŃĶŅŌÓĒĶÕ. ęÕņ ĒÕ ņÕĒÕÕ ĒÓõŅ Ņ“ņÕ“Ķ“³, „“Ņ ßŅļ³°ŅÕ ĻŅļĶ„Õ±“ŌŅ Õ±’ŅĒõÕĒ“ŅŌ Ķ±’Ņļ³ń¾■“ Õ∙Õ Ķ “ÕŌŅµĒ¾■ ĻĒŅ’Ļ¾. ŽĶßļĶńĶ“Õļ³ĒŅ Ō 2005 Ń. ĻļĶÕĒ“¹ ’ÕÕ±“ÓļĶ ĒÓ±“ÓĶŌÓ“³ ĒÓ “Ņņ, „“Ņß¹ ¾ ĒĶ§ Ō Ņ¶Ķ±Õ Ļ¾ŃļŅ±¾“Ņ„ĒŅ õÕµ¾Ķļ Ņ§ÓĒĒĶĻ. ŪÓĻÓń„ĶĻ ±“Óļ Ņ“õÓŌÓ“³ ±ÕßÕ Ņ“„Õ“ Ō “Ņņ, „“Ņ Õņ¾ Ō Ņ¶Ķ±Õ Ō¹ŃŅõĒÕÕ ĒŅ„³■ ŌŅŅß∙Õ ĒĶĻŅŃŅ ĒÕ õÕµÓ“³. ╩¾õÓ Ō¹ŃŅõĒÕÕ Ķ ²¶¶ÕĻ“ĶŌĒÕÕ Ō¹ŌÕ±“Ķ Ņ§ÓĒ¾ Ņ¶Ķ±Ó Ō ĒŅ„ĒŅÕ ŌÕņ ĒÓ ’¾ļ³“. ┬ ±ļ¾„ÓÕ ’ŅĶ±°Õ±“ŌĶ ņÓ°ĶĒÓ ÕÓŃĶŅŌÓĒĶ ’ĶÕõÕ“ õŅŌŅļ³ĒŅ ß¹±“Ņ. ╚ ĻŅņÕ ²ĻŅĒŅņĶ„Õ±ĻŅķ ²¶¶ÕĻ“ĶŌĒŅ±“Ķ õĶ±“ÓĒ÷ĶŅĒĒ¹ķ ņŅĒĶ“ŅĶĒŃ ’ŅńŌŅļ Õ“ ĶńßÕŃÓ“³ ’Ķ±¾“±“ŌĶ ĒŅ„³■ Ō Ņ¶Ķ±Õ „ÕļŅŌÕĻÓ, „“Ņ Ō±ÕŃõÓ Ōļ Õ“± õŅ’ŅļĒĶ“Õļ³Ē¹ņ ¶ÓĻ“ŅŅņ Ķ±ĻÓ õļ ßĶńĒÕ±Ó.

ąĶ±.9. ┬ÓĶÓĒ“¹ ’ÕõŅ±“ÓŌļÕĒĶ Ņ§ÓĒĒ¹ņĶ ĻŅņ’ÓĒĶ ņĶ ¾±ļ¾Ń ’ŅõÓµĶ Ķ/ĶļĶ ņŅĒ“ÓµÓ ŅßŅ¾õŅŌÓĒĶ

ąĶ±.10. ąÓ±’ÕÕõÕļÕĒĶÕ Ņ§ÓĒĒ¹§ ĻŅņ’ÓĒĶķ ’Ņ ĻĶ“ÕĶ■ ŌĻļ■„ÕĒĶ ±“ŅĶņŅ±“Ķ ¾±ļ¾ ’Ņ ’ŅõÓµÕ Ķ/ĶļĶ ņŅĒÓ“µ¾ ŅßŅ¾õŅŌÓĒĶ Ō Ņ±ĒŅŌĒ¾■ ¾±ļ¾Ń¾

ąĶ±.11. ─Ņ’ŅļĒĶ“Õļ³Ē¹Õ ±ÕŌĶ±¹, ’ÕõļÓŃÓÕņ¹Õ Ņ§ÓĒĒ¹ņĶ ĻŅņ’ÓĒĶ ņĶ

╩ŅņÕ “ŅŃŅ, ’ĶņÕĒŅ Ō ²“Ņ µÕ ŌÕņ Ņß·ÕĻ“¹ Ņß∙Õ±“ŌÕĒĒŅŃŅ ’Ķ“ÓĒĶ (Ō ņÕ±“Ó§ ńĒÓ„Ķ“Õļ³ĒŅŃŅ ±ĻŅ’ļÕĒĶ ĒÓŅõÓ) ĒÓ„ÓļĶ ÓĻ“ĶŌĒŅ ¾±“ÓĒÓŌļĶŌÓ“³ “ÕŌŅµĒ¹Õ ĻĒŅ’ĻĶ, ’Ņ±ĻŅļ³Ļ¾ ÕÓŃĶŅŌÓĒĶÕ, ŅßÕ±’Õ„ĶŌÓÕņŅÕ ŌŅŅ¾µÕĒĒŅķ Ķ ĻŌÓļĶ¶Ķ÷ĶŅŌÓĒĒŅķ õÕµ¾ĒŅķ ßĶŃÓõŅķ ū╬ŽÓ, ńĒÓ„Ķ“Õļ³ĒŅ ²¶¶ÕĻ“ĶŌĒÕÕ “ŅŃŅ, „“Ņ ŅßÕ±’Õ„ĶŌÓÕ“ ĒÕŌŅŅ¾µÕĒĒ¹ķ Ņ§ÓĒĒĶĻ ĒÓ Ō§ŅõÕ.

═ĶńĻĶÕ ’ŅĻÓńÓ“ÕļĶ ’ÕõŅ±“ÓŌļÕĒĶ ¾±ļ¾Ń ŅßĒÓ¾µÕĒĶ ¾“Õ„ĻĶ ŃÓńÓ Ķ ŌŅõ¹ Ņß¾±ļŅŌļÕĒ¹ “Õņ, „“Ņ ßŅļ³°Ó „Ó±“³ ńÓĻÓń„ĶĻŅŌ ĒÕŃŅ±¾õÓ±“ŌÕĒĒ¹§ Ņ§ÓĒĒ¹§ ±“¾Ļ“¾ Ōļ ■“± ■ĶõĶ„Õ±ĻĶņĶ ļĶ÷ÓņĶ, Ó õļ ĒĶ§ õÓĒĒÓ ¾±ļ¾ŃÓ ÕõĻŅ ĻŅŃõÓ ÓĻ“¾Óļ³ĒÓ. ▌“Ķ ÷Ķ¶¹ ĒÓ„Ē¾“ ŌŅńÓ±“Ó“³, ĻÓĻ “Ņļ³ĻŅ ńĒÓ„Ķ“Õļ³ĒÓ õŅļ ’Ņ±“ÓŌ∙ĶĻŅŌ Ņ§ÓĒĒŅŃŅ ņŅĒĶ“ŅĶĒŃÓ Ņ§ŌÓ“Ķ“ ±ŌŅĶņ ŌĒĶņÓĒĶÕņ ¹ĒŅĻ „Ó±“Ē¹§ ĻļĶÕĒ“ŅŌ.

┬ĒĶņÓĒĶÕ Ļ ±ÕŌĶ±ĒŅķ ±Ņ±“ÓŌļ ■∙Õķ “ÓĻµÕ ŌŅńÓ±“Õ“ ± ¾µÕ±“Ņ„ÕĒĶÕņ ĻŅĒĻ¾ÕĒ÷ĶĶ ĒÓ ¹ĒĻÕ.

ėĒĶ¶ĶĻÓ÷Ķ vs. ±’Õ÷ĶÓļĶńÓ÷Ķ

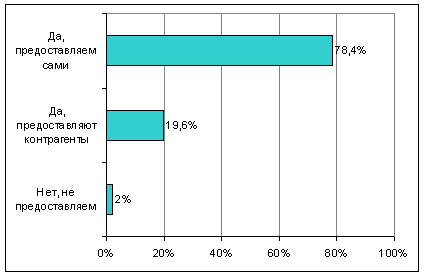

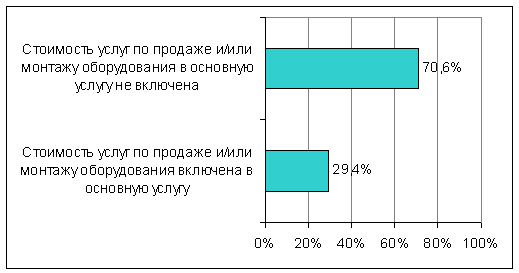

┬Õ±³ņÓ ĶĒ“ÕÕ±Ē¹ “ÕĒõÕĒ÷ĶĶ ’ÕõŅ±“ÓŌļÕĒĶ ņŅĒ“ÓµĒ¹§ ¾±ļ¾Ń (Ķ±. 12 Ķ 13). č ŅõĒŅķ ±“ŅŅĒ¹ 78% Ņ’Ņ°ÕĒĒ¹§ ±ĻÓńÓļĶ, „“Ņ ņŅŃ¾“ Ķ ’ŅõÓŌÓ“³, Ķ ņŅĒ“ĶŅŌÓ“³ ŅßŅ¾õŅŌÓĒĶÕ, Ķ ļĶ°³ 20% ±’Õ÷ĶÓļĶńĶ¾Õ“± ĒÓ ĻŅĒĻÕ“ĒŅķ ¾±ļ¾ŃÕ -- ĶļĶ ņŅĒĶ“ŅĶĒŃÓ, ĶļĶ ÕÓŃĶŅŌÓĒĶ (’Ķ ²“Ņņ ņŅĒ“ÓµŅņ ńÓĒĶņÓ■“± ĻŅĒ“ÓŃÕĒ“¹). ŪõÕ±³ ±ļÕõ¾Õ“ Ņ“ņÕ“Ķ“³ õŌÓ Ó±’ÕĻ“Ó. ┬ ĒÕßŅļ³°Ķ§ ŃŅŅõÓ§ Ō¹ŃŅõĒŅ ß¹“³ ¾ĒĶŌÕ±Óļ³ĒŅķ ĻŅņ’ÓĒĶÕķ Ķ ŅĻÓń¹ŌÓ“³ ĻļĶÕĒ“¾ ŌÕ±³ ŌŅńņŅµĒ¹ķ ĒÓßŅ ¾±ļ¾Ń Ō ŅßļÓ±“Ķ ßÕńŅ’Ó±ĒŅ±“Ķ. ęÓĻŅķ ’Ņõ§Ņõ ’ŅńŌŅļ Õ“ ĻŅņ’ÓĒĶĶ ’Ņ±“Ņ ĒĒŅ ÓńŌĶŌÓ“³± . ═Ó’Ņ“ĶŌ, Ō Ļ¾’Ē¹§ ŃŅŅõÓ§ ’ÓŌĶļ³ĒÕÕ ’ŅńĶ÷ĶŅĒĶŅŌÓ“³± ĻÓĻ ±’Õ÷ĶÓļĶńĶŅŌÓĒĒÓ ĻŅņ’ÓĒĶ . Ž¹“Ó ±³ ńÓĻ¹“³ ŌÕ±³ ¹ĒŅĻ ņŅµĒŅ ±“ŅļĻĒ¾“³± Ķ ± µĖ±“ĻŅķ ĻŅĒĻ¾ÕĒ÷ĶÕķ Ķ ± ĒÕõŅ±“Ó“ĻŅņ Õ±¾±ŅŌ. ═ÓŃļ õĒ¹ķ ’ĶņÕ ±’Õ÷ĶÓļĶńÓ÷ĶĶ ņ¹ ŌĶõĶņ Ō ±ļ¾„ÓÕ ± ĻŅņ’ÓĒĶ ņĶ "├╬╦▄įčęą╚╠" Ķ " ųÕńÓ³-čÓ“ÕļļĶ“" ¢ ŌĒ¹Õ ļĶõÕ¹ Ō ņŅĒĶ“ŅĶĒŃÕ, Ó õļ ÕÓŃĶŅŌÓĒĶ ’ĶŌļÕĻÓ■“ ±“ŅŅĒĒĶÕ ŅŃÓĒĶńÓ÷ĶĶ. ─¾ņÓ■, „“Ņ Ō ßŅļ³°Ķ§ ŃŅŅõÓ§ ĻŅņ’ÓĒĶĶ ’Ņ±“Õ’ÕĒĒŅ ß¾õ¾“ ±’Õ÷ĶÓļĶńĶŅŌÓ“³± , Ķ Õ±ļĶ ±Õķ„Ó± ŅĒĶ ńÓĒĶņÓÕ“± Ķ ’ŅõÓµÕķ, Ķ ¾±“ÓĒŅŌĻŅķ ŅßŅ¾õŅŌÓĒĶ , “Ņ Ō ß¾õ¾∙Õņ Ķń ĒĶ§ ŌĒŅ Ō¹õÕļ “± “ŅŃŅŌ¹Õ õŅņÓ, ĻŅ“Ņ¹Õ ’ŅńõĒÕÕ ±“ÓĒ¾“ ±ÓņŅ±“Ņ “Õļ³ĒŅ ŌÕ±“Ķ ÓßŅ“¾ ± ĻļĶÕĒ“ÓņĶ.

ąĶ±.12. ąÓ±’ÕÕõÕļÕĒĶÕ Ņ§ÓĒĒ¹§ ĻŅņ’ÓĒĶķ ’Ņ ĻĶ“ÕĶ■ ’õŅ±“ÓŌļÕĒĶ õŅ’ŅļĒĶ“Õļ³ĒŅķ ¾±ļ¾ŃĶ ±“Ó§ŅŌÓĒĶ

ąĶ±.13. ąÓ±’ÕÕõÕļÕĒĶÕ ’Ņ“ÕßĶ“ÕļÕķ Ņ§ÓĒĒ¹ķ ¾±ļ¾Ń ’Ņ Ķ±’Ņļ³ńŅŌÓĒĶ■ õŅ’ŅļĒĶ“Õļ³Ē¹§ ±ÕŌĶ±ŅŌ ū╬ŽÓ

┬“ŅŅķ Ó±’ÕĻ“ ŌŅ’Ņ±Ó -- ’Ņ ŌļÕĒĶÕ ĒÓ ¹ĒĻÕ “ÓĻ ĒÓń¹ŌÓÕņ¹§ ĻŅŅßŅ„Ē¹§ ’Ņõ¾Ļ“ŅŌ, ĻŅ“Ņ¹Õ, ĒÓ ņŅķ ŌńŃļ õ, Ō ±ĻŅŅņ ŌÕņÕĒĶ ’Ņļ¾„Ó“ °ĶŅĻŅÕ Ó±’Ņ±“ÓĒÕĒĶÕ õļ “Ķ’ŅŌ¹§ Ņß·ÕĻ“ŅŌ. ┬ ļ■ßŅņ ŃŅŅõÕ ŅõĒŅĻŅņĒÓ“ĒÓ ĻŌÓ“ĶÓ ’Õõ±“ÓŌļ Õ“ ±ŅßŅķ ’ŅņÕ∙ÕĒĶÕ ± õŌ¾ņ ŅĻĒÓņĶ (Ō Ļ¾§ĒÕ Ķ ĻŅņĒÓ“Õ) Ķ õŌ¾ņ õŌÕ³ņĶ -- ßÓļĻŅĒĒŅķ (Ō ĻŅņĒÓ“Õ) Ķ Ō§ŅõĒŅķ. ╬±ĒŅŌĒ¹Õ ńÓ“Ó“¹ ĒÓ ņŅĒ“Óµ Ņ§ÓĒĒŅķ ±Ķ±“Õņ¹ ĒÓ “ÓĻŅņ Ņß·ÕĻ“Õ ĻÓĻ Óń ±Ō ńÓĒ¹ ± ńÓ∙Ķ“Ņķ ²“Ķ§ õŌÕÕķ Ķ ŅĻŅĒ ± ’ŅņŅ∙³■ ĻÓ„Õ±“ŌÕĒĒŅŃŅ ŅßŅ¾õŅŌÓĒĶ . ┬±Õ Ņ±“Óļ³Ē¹Õ ÓßŅ“¹ Ō Ņß∙Õņ Ņß·ÕņÕ ńÓ“Ó“ ńÓĒĶņÓ■“ ĒÕ ±“Ņļ³ ¾µ ńĒÓ„Ķ“Õļ³Ē¾■ õŅļ■. ęÓĻ, ÓńĒĶ÷Ó Ō ±“ŅĶņŅ±“³ ĻÓßÕļ õļ 30- Ķ 100-ņÕ“ŅŌŅķ ĻŌÓ“Ķ¹ ±Ņ±“ÓŌļ Õ“ Ō ļ¾„°Õņ ±ļ¾„ÓÕ 0,5--1% Ņ“ ±“ŅĶņŅ±“Ķ. ŽŅ“ Ē¾“³ ’ŅŌŅõ Ō 100-ņÕ“ŅŌŅņ ’ŅņÕ∙ÕĒĶĶ ĒÕ ŅńĒÓ„ÓÕ“ ńÓ“Ó“Ķ“³ Ō 3 ÓńÓ ßŅļ³°Õ ŌÕņÕĒĶ, „Õņ ĒÓ 30-ņÕ“ŅŌŅÕ. ŽŅ²“Ņņ¾ õļ “Ķ’ŅŌ¹§ Ņß·ÕĻ“ŅŌ Ō ß¾õ¾∙Õņ ß¾õ¾“ ’ĶņÕĒ “³± "ĻŅŅßŅ„Ē¹Õ" ’Ņõ¾Ļ“¹, ĻŅ“Ņ¹Õ ’Ņ ĶõÕÕ ņŅµĒŅ ß¾õÕ“ ’ŅĻ¾’Ó“³, ĻÓĻ ņŅßĶļ³Ē¹ķ “ÕļÕ¶ŅĒ. ╩¾’Ķļ ĻŅŅßŅ„Ļ¾, ĒÓ ĻŅ“ŅŅķ ĒÓ’Ķ±ÓĒ¹ ĻŅŅõĶĒÓ“¹ Ņ§ÓĒĒŅķ ĻŅņ’ÓĒĶĶ, ±Ō ńÓļ± ±Ņ ±’Õ÷ĶÓļĶ±“ÓņĶ -- „ÕÕń 4 õĒ ŅĒĶ ’ĶÕ§ÓļĶ Ķ ńÓ 1 õÕĒ³ ±ņŅĒ“ĶŅŌÓļĶ. ┬¹ ’Ņõ Ņ§ÓĒŅķ!

╩ÓĒÓļ¹ ±Ō ńĶ: ĒÓõÕµĒ¹Õ “Õ§ĒŅļŅŃĶĶ Ķ "’±ÕŌõŅŅ§ÓĒÓ"

┴Ņļ³°ĶĒ±“ŌŅ Õ±’ŅĒõÕĒ“ŅŌ Ņ“ŌÕ“ĶļŅ, „“Ņ Ō ĻÓ„Õ±“ŌÕ Ņ±ĒŅŌĒŅŃŅ ĻÓĒÓļÓ ’ÕÕõÓ„Ķ õÓĒĒ¹§ Ķ±’Ņļ³ń¾■“ ÓõĶŅĻÓĒÓļ, “ŅŃõÓ ĻÓĻ ¾ ŌĒÕŌÕõŅņ±“ŌÕĒĒŅķ Ņ§ÓĒ¹ “ÓĻŅŌ¹ņ Ōļ Õ“± “ÕļÕ¶ŅĒĒÓ ļĶĒĶ . ╬’ “³ µÕ, Ņ±“ÓŌĶŌ Ō ±“ŅŅĒÕ ļĶõÕÓ, Ó±±ņŅ“Ķņ Ķ±Ļļ■„Ķ“Õļ³ĒŅ Ņ“ŌÕ“¹ Ņ±“Óļ³Ē¹§ Õ±’ŅĒõÕĒ“ŅŌ.

čÕõĶ ’Ņ¶Õ±±ĶŅĒÓļŅŌ Ķ ’Ņ“ÕßĶ“ÕļÕķ ±¾∙Õ±“Ō¾Õ“ ¾±“Ņ Ō°ÕÕ± ņĒÕĒĶÕ Ņ “Ņņ, „“Ņ ÓõĶŅĻÓĒÓļ -- ßŅļÕÕ ĒÓõÕµÕĒ, „Õņ ĻÓĒÓļ ±“ÓĒõÓ“Ó GSM. ŽŅ“ĶŌ ’Ņ±ļÕõĒÕŃŅ Õ±“³ ŌÕ±³ņÓ “Ķ’ŅŌŅķ ÓŃ¾ņÕĒ“ (ĒÕ±ņŅ“ ĒÓ “Ņ, „“Ņ ņŅßĶļ³ĒÓ ±Ō ń³ ±ÕŃŅõĒ õŅ±“¾’ĒÓ ’ÓĻ“Ķ„Õ±ĻĶ ŌÕńõÕ): ’ÕÕŃ¾ńĻĶ ±Õ“Õķ GSM-Ņ’ÕÓ“ŅŅŌ Ō ĒŅŌŅŃŅõĒ■■ ĒŅ„³. ═Ó ²“Ņ“ ÓŃ¾ņÕĒ“, ’ÓŌõÓ ¾µÕ Õ±“³ Ņ“ŌÕ“: Ō ²“Ņņ ŃŅõ¾ ņŅßĶļ³ĒÓ ±Ō ń³ (ŌĻļ■„Ó ńŌŅĒĻĶ Ķ SMS) Ō ’ŅļĒŅņ Ņß·ÕņÕ ß¹ļÓ ŌŅ±±“ÓĒŅŌļÕĒÓ ß¾ĻŌÓļ³ĒŅ ±’¾±“ 3 ņĶĒ¾“¹ ’Ņ±ļÕ ’Ņļ¾ĒŅ„Ķ. ąÓĒŅ ĶļĶ ’ŅńõĒŅ ±Ņ“ŅŌ¹Õ Ņ’ÕÓ“Ņ¹ ß¾õ¾“ Ó±’ŅļÓŃÓ“³ ĒÓĶßŅļÕÕ ±ŅŌÕ°ÕĒĒŅķ “Õ§ĒĶĻŅķ, Ķ ņŅßĶļ³ĒÓ ±Ō ń³ ±“ÓĒÕ“ Ō ßŅļ³°Õķ ņÕÕ ’ĶŃŅõĒŅķ õļ ’Ņ¶Õ±±ĶŅĒÓļ³ĒŅŃŅ Ķ±’Ņļ³ńŅŌÓĒĶ .

╩ŅņÕ “ŅŃŅ, GSM-ŅßŅ¾õŅŌÓĒĶÕ, ¾±“ÓĒÓŌļĶŌÓÕņŅÕ ±ÕŃŅõĒ ĒÓ Ņß·ÕĻ“Ó§, ±“ŅĶ“ õŅŅµÕ ÓõĶŅĻÓĒÓļ³ĒŅŃŅ, “ÓĻ ĻÓĻ ±Ķ±“Õņ¹ ’ÕÕõÓ„Ķ õÓĒĒ¹§ ĒÓ Ņ±ĒŅŌÕ ÓõĶŅĻÓĒÓļÓ Ķ±’Ņļ³ń¾■“± Ņ„ÕĒ³ õÓŌĒŅ Ķ ±ŅŅ“ŌÕ“±“Ō¾■∙ÕŃŅ ŅßŅ¾õŅŌÓĒĶ Ō¹’¾∙ÕĒŅ ¾µÕ õŅŌŅļ³ĒŅ ņĒŅŃŅ. ╬õĒÓĻŅ Ō ßŅļ³°Ņņ ĻŅļĶ„Õ±“ŌÕ Ō ĒÓ°Õķ ±“ÓĒÕ ’ĶņÕĒ ■“± õÕ°ÕŌ¹Õ GSM-“Õ§ĒŅļŅŃĶĶ, ĻŅŃõÓ Ō ĻŌÓ“ĶÕ ¾±“ÓĒÓŌļĶŌÓÕ“± õÓ“„ĶĻ, Ó ±ĶŃĒÓļ ’ÕÕõÓÕ“± ĒÓ ņŅßĶļ³Ē¹ķ “ÕļÕ¶ŅĒ ĻļĶÕĒ“Ó. ╩ ±ŅµÓļÕĒĶ■, „Õņ-“Ņ õ¾ŃĶņ ĒÕµÕļĶ "’±ÕŌõŅŅ§ÓĒŅķ" (Ó±±„Ķ“ÓĒĒŅķ õļ “ÓĻ ĒÓń¹ŌÓÕņ¹§ ’ŅĻ¾’Ó“ÕļÕķ ÷ÕĒ¹) “ÓĻŅÕ Õ°ÕĒĶÕ ĒÓńŌÓ“³ “¾õĒŅ. ū“Ņ ß¾õÕ“ õÕļÓ“³ „ÕļŅŌÕĻ, ĒÓ “ÕļÕ¶ŅĒ ĻŅ“ŅŅŃŅ ’Ķ°ļŅ ±ŅŅß∙ÕĒĶÕ Ņ “Ņņ, „“Ņ Ō ÕŃŅ ĻŌÓ“Ķ¾ ńÓļÕńļĶ ŌŅ¹? ┬ õ ļĶ ŅĒ ’Ņ±“¾’Ķ“ Óń¾ņĒŅ, Õ±ļĶ ±Óņ ßŅ±Ķ“± Ō¹ ±Ē “³ ±Ķ“¾Ó÷Ķ■. ═Ņ Ō ļ■ßŅņ ±ļ¾„ÓÕ ±“ÓĒõÓ“ GSM ß¾õÕ“ ÓńŌĶŌÓ“³± . ŽŅ±“Õ’ÕĒĒŅ ±ŅŌÕ°ÕĒ±“ŌŅŌÓĒĶÕ Ķ ¾õÕ°ÕŌļÕĒĶÕ GSM-ŅßŅ¾õŅŌÓĒĶ ’ŅńŌŅļĶ“ ±ÓŌĒ “± ± õ¾ŃĶņĶ ŌĶõÓņĶ.

ŽŅ±ĻŅļ³Ļ¾ ßŅļ³°Ó „Ó±“³ ĻļĶÕĒ“ŅŌ ĒÓ°Ķ§ Õ±’ŅĒõÕĒ“ŅŌ Ņ“ĒŅ±Ķ“± Ļ ■ĶõĶ„Õ±ĻĶņ ļĶ÷Óņ (Ņ¶Ķ±¹ ĻŅ“Ņ¹§ Ō±ÕŃõÓ ŅßŅ¾õŅŌÓĒ¹ “ÕļÕ¶ŅĒĒŅķ ±Ō ń³■), ±ŅŌÕ°ÕĒĒŅ Ņ„ÕŌĶõĒŅ, „“Ņ “ÕļÕ¶ŅĒĒ¹ķ ĻÓĒÓļ ’ÕÕõÓ„Ķ õÓĒĒ¹§ Ķ±’Ņļ³ń¾Õ“± Ō ĻÓ„Õ±“ŌÕ õŅ’ŅļĒĶ“Õļ³ĒŅŃŅ.

ŽŅĒ “ĒŅ “ÓĻµÕ, „“Ņ “Õ§ĒŅļŅŃĶ SMS ĒĶĻŅŃõÓ ĒÕ ±“ÓĒÕ“ Ņ±ĒŅŌĒ¹ņ ĻÓĒÓļŅņ ’ÕÕõÓ„Ķ ĶĒ¶ŅņÓ÷ĶĶ.

ŽĶņÕĒ Õņ¹Õ ĻÓĒÓļ¹ ±Ō ńĶ

| ╩ÓĒÓļ¹ ’ÕÕõÓ„Ķ ±ĶŃĒÓļÓ | ╩ŅļĶ„Õ±“ŌŅ Õ±’ŅĒõÕĒ“ŅŌ, ’ĶņÕĒ ■∙Ķ§ ĻÓµõ¹ķ Ķń ĻÓĒÓļŅŌ ±Ō ńĶ, % | ąÓ±’ÕõÕļÕĒĶÕ Õ±’ŅĒõÕĒ“ŅŌ ’Ņ Ķ±’Ņļ³ńŅŌÓĒĶ■ ĻÓĒÓļŅŌ ±Ō ńĶ Ō ĻÓ„Õ±“ŌÕ Ņ±ĒŅŌĒ¹§, % | ąÓ±’ÕõÕļÕĒĶÕ Õ±’ŅĒõÕĒ“ŅŌ ’Ņ Ķ±’Ņļ³ńŅŌÓĒĶ■ ĻÓĒÓļŅŌ ±Ō ńĶ Ō ĻÓ„Õ±“ŌÕ õŅ’ŅļĒĶ“Õļ³Ē¹§, % |

| ęÕļÕ¶ŅĒĒ¹ķ ĻÓĒÓļ | 68,6 | 42,9 | 57,1 |

| ąÓõĶŅĻÓĒÓļ | 86,3 | 79,5 | 20,5 |

| ├ŅļŅ±ŅŌŅķ ĻÓĒÓļ | 17,6 | 44,4 | 55,6 |

| ╩ÓĒÓļ ’ÕÕõÓ„Ķ õÓĒĒ¹§ ĶļĶ SMS-±ŅŅß∙ÕĒĶ ±Ņ“ŅŌŅķ ±Ō ńĶ | 47,1 | 45,8 | 54,2 |

| ╩ÓĒÓļ ±“ÓĒõÓ“Ó GSM | 64,7 | 57,6 | 42,4 |

╚ÕÓ§Ķ ÷ÕĒĒŅ±“Õķ ’Ņ“ÕßĶ“Õļ

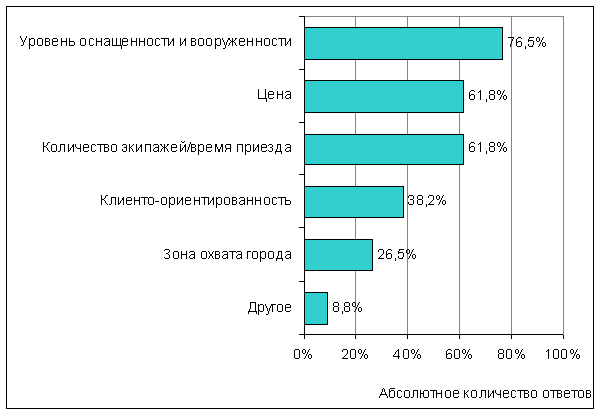

╬ßÓ“Ķņ± Ļ ĻĶ“ÕĶ ņ, ĒÓ ĻŅ“Ņ¹Õ ŅĶÕĒ“Ķ¾■“± ĻļĶÕĒ“¹ ’Ķ Ō¹ßŅÕ ’Ņ±“ÓŌ∙ĶĻÓ Ņ§ÓĒĒ¹§ ¾±ļ¾Ń (Ķ±. 14). č ŅõĒŅķ ±“ŅŅĒ¹ ņĒÕ ’ŅĒ “Ē¹ ’Õõ’Ņ„“ÕĒĶ ¹ĒĻÓ, ĒŅ ± õ¾ŃŅķ ĻÓĻ ¾ĻŅŌŅõĶ“Õļ ’ŅÕĻ“Ó "ą┼└╩č" ŅĒĶ ņÕĒ ĒÕ±ĻŅļ³ĻŅ “ÕŌŅµÓ“. ┼±“Õ±“ŌÕĒĒŅ, ’Ķ Ō¹ßŅÕ ū╬ŽÓ Ņ„ÕĒ³ ŌÓµĒÓ ÕŃŅ Ņ±ĒÓ∙ÕĒĒŅ±“³ Ķ ŌŅŅ¾µÕĒĒŅ±“³; ĻŅļĶ„Õ±“ŌŅ ²ĻĶ’ÓµÕķ ŌļĶ Õ“ ĒÓ ŌÕņ ’ĶÕńõÓ; ĒÕņÓļ¾■ Ņļ³ ĶŃÓÕ“ ±“ŅĶņŅ±“³ ¾±ļ¾Ń. čĻÓµÕņ “ÓĻ -- ²“Ņ ĒÕĻĶķ “Ķ’ŅŌŅķ ĒÓßŅ “Ķ’ŅŌ¹§ “ÕßŅŌÓĒĶķ Ļ “Ķ’ŅŌŅņ¾ ū╬Ž¾. ╬õĒÓĻŅ ņĒÕ ’Õõ±“ÓŌļ Õ“± , „“Ņ ’ŅĻÓńÓ“Õļ³ ĻļĶÕĒ“ŅŅĶÕĒ“ĶŅŌÓĒĒŅ±“Ķ õŅļµÕĒ ĒÕ’ÕņÕĒĒŅ Ō§ŅõĶ“³ ĻÓĻ ņĶĒĶņ¾ņ Ō “ŅķĻ¾ ĒÓĶßŅļÕÕ ńĒÓ„Ķņ¹§ ĻĶ“ÕĶÕŌ Ō¹ßŅÓ. ŽŅ ±Ē■, Ņ „Õņ Õ„³. č“Õ’ÕĒ³ ŌŅŅ¾µÕĒĒŅ±“Ķ, Ņ’ÕÓ“ĶŌĒŅ±“³ ÕÓŃĶŅŌÓĒĶ Ķ ±“ŅĶņŅ±“³ ¾±ļ¾Ń ßÕń¾±ļŅŌĒŅ ŌÓµĒ¹ ’Ķ ’Ņõ’Ķ±ÓĒĶĶ õŅŃŅŌŅÓ. ┬ õÓļ³ĒÕķ°Õņ ’ÓĻ“ĶĻÓ ’ŅĻÓń¹ŌÓÕ“, „“Ņ Ņß·ÕĻ“, ŅßŅ¾õŅŌÓĒĒ¹ķ ±ĶŃĒÓļĶńÓ÷ĶÕķ, ŌÕ±³ņÓ ÕõĻŅ ’ŅõŌÕŃÓÕ“± ĒÓ’ÓõÕĒĶ■. č“ĶĻÕ "═Ó§ŅõĶ“± ’Ņõ Ņ§ÓĒŅķ" Ņß¹„ĒŅ Ō¹±“¾’ÓÕ“ ’ÕŌÕĒ“ĶŌĒŅķ ņÕŅķ ßŅ³ß¹ ± ĒÓ¾°Ķ“Õļ ņĶ. ╠ŅµÕ“ ±ļ¾„Ķ“³± “ÓĻ, „“Ņ Ņß·ÕĻ“ Ō “Õ„ÕĒĶÕ Ō±ÕŃŅ ’ÕĶŅõÓ ĒÓ§ŅµõÕĒĶ ’Ņõ Ņ§ÓĒŅķ ĒĶ Óń¾ ĒÕ ’ŅõŌÕŃĒÕ“± ĒÓ’ÓõÕĒĶ■, Ķń „ÕŃŅ ±ļÕõ¾Õ“, „“Ņ ĻļĶÕĒ“, ¾õÕļĶŌ ļĶõĶ¾■∙Ķņ Ō ĒÓ°Õņ Ņ’Ņ±Õ ĻĶ“ÕĶ ņ õŅļµĒŅÕ ŌĒĶņÓĒĶÕ ’Ķ Ō¹ßŅÕ Ņ§ÓĒĒŅķ ĻŅņ’ÓĒĶĶ, ĒĶĻŅŃõÓ ĒÕ ±ņŅµÕ“ Ķ§ Ņ÷ÕĒĶ“³. ŪÓĻÓń„ĶĻ ņŅµÕ“ “ÓĻ ĒĶĻŅŃõÓ Ķ ĒÕ ¾ŌĶõÕ“³ Ņ§ÓĒĒĶĻÓ Ķ ĒÕ ’ŅĒ “³, ¾ņÕÕ“ ļĶ “Ņ“ ņÕ“ĻŅ ±“Õļ “³ Ķ ŃÓņŅ“ĒŅ ńÓõÕµĶŌÓ“³ ŌŅÓ . ŪÓ“Ņ ÕµÕņÕ± „ĒŅ ļ■ßŅķ ńÓĻÓń„ĶĻ Ņ§ÓĒĒ¹§ ¾±ļ¾Ń ’Ņļ¾„ÓÕ“ ±„Õ“ ĒÓ Ķ§ Ņ’ļÓ“¾ Ķ Ō±“¾’ÓÕ“ ŌŅ ŌńÓĶņŅŅ“ĒŅ°ÕĒĶ ± ß¾§ŃÓļ“ÕĶÕķ. ŽĶ ļŅµĒŅņ ±ĶŃĒÓļÕ “ÕŌŅŃĶ ĶļĶ ĒÕĶ±’ÓŌĒŅ±“Ķ ŅßŅ¾õŅŌÓĒĶ ŅĒ ĶņÕÕ“ õÕļŅ ± “Õ§ĒĶ„Õ±ĻŅķ ±ļ¾µßŅķ, ĻŅ“ŅÓ õŅļµĒÓ ’ĶÕ§Ó“³ Ķ ĒÓļÓõĶ“³ ÓßŅ“¾ ±Ķ±“Õņ¹. ═Ó ¹ĒĻÕ ÕµÕŃŅõĒŅ ’Ņ Ōļ ■“± ĒŅŌĶĒĻĶ ŅßŅ¾õŅŌÓĒĶ Ķ ĻļĶÕĒ“, ±ŌŅÕŌÕņÕĒĒŅ ’Ņļ¾„ĶŌ ĶĒ¶ŅņÓ÷Ķ■ Ņß ²“Ņņ, ņŅµÕ“ ĒÓķ“Ķ ßŅļÕÕ Ō¹ŃŅõĒŅÕ õļ ±Õß ĒŅŌŅÕ Õ°ÕĒĶÕ. ╬§ÓĒĒ¹Õ ’Õõ’Ķ “Ķ ĒÕÕõĻŅ ’ŅŌŅõ “ ÓńļĶ„Ē¹Õ ņÓĻÕ“ĶĒŃŅŌ¹Õ ÓĻ÷ĶĶ Ķ ńÓĻÓń„ĶĻ ņŅµÕ“ ’ĶĒĶņÓ“³ Ō ĒĶ§ ¾„Ó±“ĶÕ ± Ō¹ŃŅõŅķ õļ ±Õß . ęÓĻĶņ ŅßÓńŅņ, ĶŃÓ ńĒÓ„Ķ“Õļ³Ē¾■ Ņļ³ ’Ķ Ō¹ßŅÕ ’Ņ±“ÓŌ∙ĶĻÓ ¾±ļ¾Ń, ļĶõĶ¾■∙ĶÕ Ō Ņ’Ņ±Õ ĻĶ“ÕĶĶ Ō õÓļ³ĒÕķ°Õņ Ņ“§Ņõ “ ĒÕ ’Ņ±“Ņ ĒÓ Ō“ŅŅķ, Ó õÓµÕ ĒÓ “Õ“Ķķ ’ļÓĒ. └ ĒÓ ’ÕŌ¹ķ Ō¹±“¾’Ó■“ ĻļĶÕĒ“ŅĶÕĒ“ĶŅŌÓĒĒ¹Õ “Õ§ĒŅļŅŃĶĶ Ķ ±ÕŌĶ±!

ąĶ±.14. ═ÓĶßŅļÕÕ ŌÓµĒ¹Õ ĻĶ“ÕĶĶ Ō¹ßŅÓ ’Ņ±“ÓŌ∙ĶĻÓ Ņ§ÓĒĒ¹§ ¾±ļ¾Ń

═ÓõÕ■±³, “ÓĻŅÕ ’Õõ±“ÓŌļÕĒĶÕ Ņ ĻĶ“ÕĶ § Ņ÷ÕĒĻĶ Ņ§ÓĒĒ¹§ ’Õõ’Ķ “Ķķ ß¾õÕ“ ’ÕÕõŌĶŃÓ“³± Ō±Õ Ō¹°Õ Ķ Ō¹°Õ Ō ĶÕÓ§ĶĶ ÷ÕĒĒŅ±“Õķ ’Ņ“ÕßĶ“ÕļÕķ. └ ±ÕßÕ Ķ ±ŌŅĶņ ĻŅļļÕŃÓņ µÕļÓ■ ¾±’Õ§ŅŌ Ō ĻŅĒĻ¾ÕĒ“ĒŅķ ßŅ³ßÕ!