Анна Миронова 12/04/22

Реализация национальных программ в области цифровой экономики и начало процессов цифровой трансформации в организации государства, ведения бизнеса и жизни людей дало серьезный импульс развития инфокоммуникационных технологий и привело к росту спроса на телекоммуникационное оборудование и ИТ отечественного производства. Проведенные J’son & Partners Consulting исследования показали, что в последние годы рыночная доля российских компаний существенно выросла, особенно в части транспортного и коммутационного сетевого оборудования, являющихся важными компонентами критической информационной инфраструктуры страны.

Вместе с тем, введенные санкции ряда западных государств против высокотехнологических секторов российской промышленности наглядно проявили слабость развития отечественной электронной промышленности и существенные риски зависимости страны от импорта зарубежных полупроводниковых комплектующих. Сегодня очевидные успехи в импортозамещении телекоммуникационного оборудования фактически столкнулись с отсутствием какого-либо прогресса в производстве электронной компонентной базы. Данный релиз направлен на оценку степени зависимости страны от наиболее важных компонентов – интегральных схем (ИС), которые охватывают достаточно широкий спектр полупроводниковых устройств, в том числе процессоры, программируемые логические ИС, коммутационные матрицы, устройства памяти и логики, цифровые – аналоговые преобразователи, различные контроллеры и специальные прикладные процессоры, интегрированные оптоэлектронные компоненты и другие изделия.

Согласно данным IC Insights, в 2021 г. объем мирового рынка интегральных схем достиг 502 млн долларов США, прогнозируется, что в перспективе до 2025 г. рост рынка продолжится со среднегодовыми темпами 10,7%. При этом важно отметить, что ключевыми потребителями ИС являются сегменты телекоммуникационного и компьютерного оборудования, доля каждого из них достигает около 36% или почти ¾ от общего потребления в денежном выражении.

В 2021 г. Россия импортировала ИС на сумму 63,6 млрд руб. или около 863 млн долларов США по среднегодовому курсу. Импорт ИС, выполненных по высоким топологическим нормам не более 32 нм, практически утроился за последние 3 года и достиг 13 млрд руб. (177 млн долларов США), что составило 20% от общего импорта ИС.

ИС с топологией менее 32 нм не выпускаются в России, но являются критически важными для высокопроизводительного телекоммуникационного, компьютерного и серверного оборудования. Основными странами происхождения товара, в которых производятся поставляемые в нашу страну ИС, являются Малайзия, Вьетнам и Китай. При этом 99% импортируемых из этих стран ИС принадлежат американским брендам, главным образом Intel и AMD.

Таким образом, практически весь импорт в Россию наиболее производительных ИС, выполненных по технологии не более 32 нм, составляют ИС американских компаний и этот сегмент наиболее подвержен ограничениям и санкциям несмотря на то, что все ИС изготавливаются в странах Азии.

Российский рынок ИС отечественного производства точно оценить достаточно проблематично, так как значительная часть выпускаемых цифровых ИС не связана с гражданскими применениями. Тем не менее, в стране существует не менее 5 производственных площадок, общий объем выпуска которых достигает порядка 20 млрд руб. (без выручки дизайн-центров, fabless-компаний), из них значительная часть приходится на лидера отечественного рынка - ПАО Микрон, в 2021 году оборот которой составил 5,7 млрд руб. Таким образом, можно утверждать, что около 75% потребности страны в ИС удовлетворяется за счет импорта, причем в части наиболее производительных ИС – полностью за счет американских компаний.

В феврале 2022 г. Координационный центр Правительства России провел стратегическую конференцию с участием Вице-премьеров РФ Дмитрия Чернышенко и Юрия Борисова и представителей отечественной радиоэлектронной промышленности, на которой были рассмотрены меры поддержки российской электроники. В текущих условиях становится очевидно, что утвержденная два года назад Стратегия развития электронной промышленности РФ до 2030 г. уже недостаточна из-за роста требований к техническому уровню производственных мощностей. Принятые чисто рыночные механизмы такие, как государственное финансирование разработок, субсидирование потребления и квотирование закупок отечественного оборудования, являются необходимыми оперативными мерами, но не изменяют стратегической направленности развития отрасли, что неизбежно приводит к ее технологическому отставанию и деградации. В первую очередь, это касается сегмента наиболее производительных ИС, являющихся основой современного телекоммуникационного, компьютерного и серверного оборудования.

Если говорить о планах инвестирования в электронную промышленность России средств в объеме 266 млрд руб. до 2024 г., то сравнение их с мировыми показателями показывает их очевидную малость. Так, по данным компании Gartner, в 2021 г. производители полупроводников вложили 146 млрд долларов в научно-исследовательские разработки и строительство новых мощностей для производства чипов. Около 60% этих инвестиций приходится на тройку лидеров – TSMC, Intel и Samsung.

По мнению J’son & Partners Consulting, в условиях ограниченности финансовых ресурсов рациональным выходам является переход от краткосрочного "оперативного" управления к долгосрочному стратегическому планированию отечественной электронной промышленности, при этом ключевым показателем должен стать технологические уровни производства и выпускаемой продукции.

Срок такого стратегического планирования определить несложно, достаточно рассмотреть примеры тайваньской компании TSMS (основана в 1987 г.) и китайской SMIC (2001):

- китайского производства не менее 15 - 20 лет было затрачено, чтобы догнать существующих лидеров (в 2021 году SMIC освоила производство ИС с топологией 14 нм с использованием литографического оборудования);

- 30 лет – период достижения лидерства TMSC.

Таким образом, общий срок стратегического планирования в электронной промышленности должен составлять не менее 30 лет, при этом также надо учитывать, что и тайваньская и китайская компании успешно использовали возможности растущей глобальной экономики. Для России международная обстановка рано или поздно стабилизируется и нам также надо будет искать приемлемые варианты глобального сотрудничества и выхода на внешние рынки.

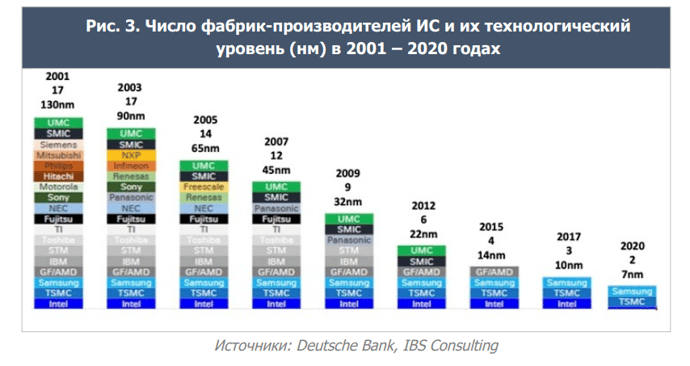

По мнению J’son & Partners Consulting, в текущей ситуации наша страна вынужденно находится в позиции догоняющей стратегии развития электронной промышленности. Если обратиться к рисунку 3, то в части ИС Россия отстает от передовых стран и компаний на 7 поколений. Долгосрочное стратегическое планирование целей можно условно разбить на 3 этапа, приведенных на рисунке ниже.

Разумной целью I-го этапа станет достижение уровня производства по топологии 28 – 32 нм. Соответственно дальнейшие этапы становятся очевидными, правда, с одним добавлением – необходимости учета дальнейшего прогресса технологий производства ИС в сторону освоения технологий 1 – 3 нм.

По мнению J’son & Partners Consulting, вне зависимости от выбранных инструментов достижения отмеченных целей, что безусловно требует отдельного рассмотрения, ключевыми показателями выполнения этапа должно стать достижение технологических показателей развития производства ИС, в то время как прочие факторы носят вторичный или вспомогательный характер. Также представляется ясным, что каждый из этапов должен характеризоваться своим набором показателей технологического обеспечения, в том числе:

- обеспеченностью производственным оборудованием определенного уровня;

- контрольно-измерительной техникой;

- чистыми материалами;

- квалифицированными техническим персоналом;

- научно-техническим достижениями и их патентной защитой и т.п.

В заключении отметим, что электронная промышленность относится к 4-му технологическому укладу, которая стала последствием научно-технической революции в мире. Попытки "перепрыгнуть" через освоение промежуточных этапов являются, мягко говоря, нереалистичными. Именно 4-й технологический уклад и все предыдущие до него становятся основой 5-го уклада – Индустрии 4.0, робототехники и полной промышленной автоматизации, искусственного интеллекта. В связи с этим, процесс ре-индустриализации российской электронной промышленности, впрочем как и других отраслей высокого передела, является жизненной необходимостью для нашей страны.

Источник: json.tv

Иллюстрация к статье сгенерирована нейросетью Kandinsky

Информационные системы и сервисы для автоматизации и цифровизации бизнес-процессов

Цифровые инструменты для контакт-центра и клиентского сервиса: единая цифровая среда на отечественных решениях

Управление интралогистикой на предприятии: оптимизация операционных затрат

Пожарная безопасность и минимизация ущерба от возгораний жилых зданий и объектов коммерческой недвижимости

Поделитесь вашими идеями