Виталий Копысов 09/11/21

В отличие от большинства сегментов, в банковской сфере задачи ставит не только бизнес, но и регулятор. СКБ-банк и его инновационная лаборатория уверенно принимают новые вызовы и в числе первых внедряют передовые сервисы для своих клиентов. Развитие финансового рынка уже свернуло в сторону цифровизации и "бесчеловечных" роботов, где человек не участвует в процессах и не принимает решения. В этой статье на примерах рассмотрим, как началась эта эволюция и на что она влияет в финансовой экосистеме страны.

Осенью 2017 г. на форуме FINOPOLIS Центральный банк представил нам карту развития финансовой экосистемы (рис. 1), на которую возлагались основные функции:

- предложение финансовых услуг и продуктов физическим и юридическим лицам;

- регистрация финансовых сделок;

- переводы онлайн между физическими/юридическими лицами;

- доступ с использованием смартфона, мессенджера, QR-кода и др.;

- расширенный перечень платежных сервисов для банков;

- новые инструменты управления ликвидностью;

- выпуск карт "Мир", интеграция с платежными системами ЕАЭС;

- инновационные сервисы с комбинацией платежного средства и социальных/транспортных приложений;

- передача финансовых сообщений;

- интеграция с международными системами и системами ЕАЭС;

- единый сервис идентификации и аутентификации физических лиц для финансовых и нефинансовых услуг, в том числе с использованием биометрических персональных данных;

- технология обмена данными с использованием сквозного ID клиента;

- предоставление ИТ-сервисов участникам рынка внешними провайдерами;

- создание финансовых сервисов для участников рынка на базе "Мастерчейн".

-2.png?width=690&name=001%20(3)-2.png) Рис. 1. Развитие финансовой экосистемы РФ

Рис. 1. Развитие финансовой экосистемы РФ

Увидев ее, я понял, что эпоха полуавтоматических роботов типа механической руки, подающей заготовку в станок, на котором я работал в студенческие годы на военном заводе, прошла. Такие роботы доставляли за человека заготовку боеприпаса в токарный станок, который обрабатывал ее и выдавал обратно в руки человека, а тот штангенциркулем проверял, все ли правильно сделал станок, и принимал решение о судьбе готового изделия. Сегодня же финансовая сфера фактически превращается в роботов, а человек становится статистом. Его задача – отслеживать скорее сбои, чем сами процессы. Именно поэтому я называю такие процессы "бесчеловечными" – в их "жизни" больше нет человеческого фактора.

Они "рождаются" человеком, "взрослеют" и "воспитываются" человеком, но во взрослой жизни "живут" уже совершенно самостоятельно от своего создателя.

Система мгновенных розничных платежей

Одной из ключевых задач, которые перед нами поставил Центральный банк в 2017 г., было создание системы мгновенных розничных платежей для развития розничного платежного пространства. вердикт многих коллег был однозначный: "это технически нереализуемо". ИТ-специалисты и эксперты рынка финансовых технологий честно говорили, что такое предложение ЦБ РФ не имеет перспективы и жизненной силы – люди, которые хотят есть, спать и просто жить не только работой. Все это обозначило для меня один простой вывод: в этой революционной для финтеха истории людей не будет. И сегодня их действительно там уже больше нет.

Сегодня уже более 200 банков в нашей стране работают с системой быстрых платежей (СБП) автоматизированно 365/7/24, и из этих бизнес-процессов исключен человеческий фактор. Задача человека – контроль над целостностью и безотказностью работы всего финансового робота, предоставляющего услугу клиентам.

Благодаря появлению СБП банки в РФ смогли пройти сложный, но очень нужный в новом цифровом мире период эволюции, поднялись на совершенно другой уровень технического прогресса и научились работать с роботами. Человек также вышел на новый эволюционный уровень: он перестал быть частью процесса и научил роботов самим принимать правильные решения.

Как быстро трансформировался бизнес

Создание системы мгновенных платежей в России фактически началось в марте 2017 г. с решения наблюдательного совета Ассоциации ФинТех, утвердившего открытие нового направления. Первые рабочие группы участников проекта прошли в июне 2017 г., началась активная работа по созданию и принятию концепции, и в декабре 2017 г. была утверждена дорожная карта. С привлечением ресурсов вендора и банков – активных участников направления мы смогли создать прототип на площадке Ассоциации ФинТех и в апреле 2018 г. уже в тестовой среде убедились, что все, что мы задумали, реально. Основным итогом нашего пилота стало принятие решения ЦБ РФ о запуске в РФ нового сервиса платежной системы ЦБ РФ с привлечением АО "НСПК" (Национальная система платежных карт), выполняющего функцию операционного и платежного клирингового центра при осуществлении переводов денежных средств с использованием СБП. Уже в декабре 2018 г. банковские системы первых 12 пилотных банков, одним из которых, конечно, стал СКБ-Банк, начали проходить сертификационные тесты, и в феврале 2019 г. состоялся официальный запуск первого сервиса СБП – С2С Push.

Оборот в этой системе достиг триллионов рублей всего за два года. И это благодаря тому, что финансовый робот работает 365/7/24, не зависит от человека, принимающего решения, не только в банках – прямых участниках СБП, но даже на уровне НСПК и платежной системы ЦБ РФ.

Создание такого финансового робота нового поколения, как СБП, потребовало перестройки не только финансовой и ИТ-архитектуры всей Банковской группы СКБ-Банк, но и изменения "генетического кода" всей команды, которой надо было принять новую роль и новую реальность. Нам пришлось полностью уйти от режимов офлайн, файловых обменов, асинхронных очередей, научиться считать время обменов и принятия решений в долях секунд, то есть физически исключить человека из бизнес-процесса оказания финансовой услуги. Есть только два участника – клиент и "бесчеловечный" робот, мгновенно и беспрекословно выполняющий порученную ему работу.

Мы, люди, никак не можем вмешаться в работу системы даже по причине чисто физиологической, не сломав при этом процесс. Наша задача – быть выше, правильно встроить алерты (предупреждения) в самые важные и "тонкие" участки и, если есть проблема, увидеть ее раньше, чем произойдет отказ основных жизненных циклов процесса, а также уметь автоматизированно контролировать финансовые потоки на входе и выходе. На принятие многих решений у робота есть только доли секунды: например, один основной процесс принятия решения занимает 3 с, из которых одна с уходит только на расшифровку и доставку сообщения. А дальше его надо обработать, проделав несколько синхронных циклов запросов и ответов с разными банковскими системами, сформировать новое сообщение с ответом, зашифровать и отправить его. Если робот не выполняет эти требования, то его ответ уже никого не интересует и его, увы, уже никто не ждет. это значит, что здесь физически не может быть человека. В природе просто не существует людей, которые смогли бы участвовать в таких процессах.

От С2С к куайрингу

В схеме первого запуска присутствовала всего одна автоматизированная банковская система (АБС) (рис. 2), которая отвечала за переводы между физическими лицами. За полгода мы были вынуждены снова полностью изменить архитектуру банковской группы, перестроить бизнес-процессы и добавить фактически еще одну АБС с бизнес-клиентами для запуска нового сервиса СБП оплаты товаров и услуг – С2В.

-2.png?width=937&name=002%20(3)-2.png) Рис. 2. Первая архитектура Fast Payment для C2C

Рис. 2. Первая архитектура Fast Payment для C2C

Так появилась новая экосистема мгновенных межбанковских расчетов с использованием третьего платежного сервиса – платежной системы Банка России – между клиентами банков. Мы назвали ее "куайринг".

Куайринг активно продвигается на российском рынке (рис. 3). Сервис растет, постоянно совершенствуется, предлагает бизнесу новые инструменты для оплаты товаров и услуг клиентами, работает 365/7/24, и уже сейчас им могут воспользоваться любые юридические лица нашей банковской группы.

-1.png?width=934&name=003%20(3)-1.png) Рис. 3. C2B/B2C/B2B = куайринг

Рис. 3. C2B/B2C/B2B = куайринг

Большим новым вызовом для СБП и прямых участников системы стал запуск в 2019 г. не только оплаты товаров и услуг в сервисе СБП С2B, но и возврат денежных средств B2C за неоказанные услуги или возвращенные товары. Чтобы решить эту задачу, мы научили банковские системы не только мгновенно производить оплату С2В и доставлять деньги до счета юридического лица, но и отправлять их в обратную сторону, если необходимо вернуть денежные средства на счет покупателя. Все это должно работать даже в час ночи 1 января, и сервисы работают – они уже стали обязательными к реализации для банков с универсальной лицензией в РФ.

В августе 2020 г. мы запустили новый сервис СБП В2С "Прочие платежи", и сегодня юридические лица имеют возможность в режиме 365/24/7 переводить денежные средства в пользу физлиц по номеру телефона. Это перевод со счета на счет, когда деньги поступают мгновенно и ими сразу можно воспользоваться. До этого в нашей стране такого сервиса не было.

В то же время появилось и другое ноу-хау для физических лиц в СБП – С2С Me2Me Pull, или, как я люблю называть этот сервис, "сдергивание" денег с собственного счета физлица в другом банке.

Новым эволюционным прорывом стало создание мобильного приложения SBPay, разработанное по инициативе ЦБ РФ силами НСПК совместно с пилотными банками СКБ и БРС.

Официально оно вышло на рынок в апреле 2021 г., но уже с осени 2020 г. я имел громадное удовольствие его использовать и видеть, как развивался этот проект.

Приложение SBPay позволило сделать то, чего нет в мире: мы токенизируем в режиме реального времени напрямую непосредственный источник денежных средств для оплаты товаров и услуг клиентом – банковский счет. Мы научились создавать с помощью нового токена в приложении электронный кошелек, и клиент может создать все электронные кошельки всех своих банков в одном небанковском приложении. Для этого больше не надо привычно выпускать к банковскому счету банковскую карту, больше нет необходимости в посреднике в виде токена банковской карты для создания электронного кошелька, и наша банковская система умеет в любой момент токенизировать банковский счет, который указал клиент.

К концу 2021 г. мы планируем запустить вместе с пилотными банками СБП переводы В2В, чтобы наконец и юридические лица тоже могли в режиме реального времени 365/7/24 переводить денежные средства в любой банк нашей страны и между собой. Это значит, что больше не будет операционного дня, ночи, праздников и т.д. Будет система, которая работает постоянно, которая создана и продолжает развиваться людьми, но уже умеет "жить" без них. Мы, люди, дали им "путевку" в самостоятельную жизнь на благо нас самих.

Например, на рис. 4 показан пример, как работает перевод по номеру телефона в ДелоБанке, входящем в группу СКБ-Банка. Клиент в любое время может выбрать платеж по номеру телефона и со своего счета юрлица перевести деньги в другой банк. Клиенты уже более чем 50 банков с удовольствием пользуются этим сервисом. И это все тоже "бесчеловечный" робот. ДелоБанк – это Neobank, без офисов и людей за стойкой. Почти единственный процесс, в котором они участвуют, – на входе, когда "рождается" новый клиент банка и мы помогаем ему это сделать. Дальше все услуги максимально автоматизированы, и мы стремимся, чтобы новые сервисы закрывали все потребности наших клиентов, в том числе и с помощью финансовых "бесчеловечных" роботов.

-1.png?width=940&name=004%20(2)-1.png) Рис. 4. Перевод по номеру телефона в приложении ДелоБанка

Рис. 4. Перевод по номеру телефона в приложении ДелоБанка

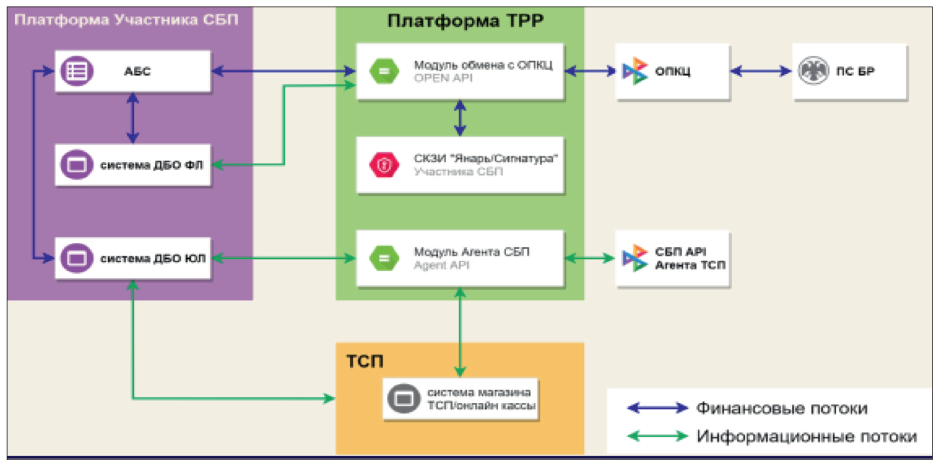

Сегодня к системе СБП подключены все основные банковские системы банковской группы, в которых ведутся счета юридических лиц, есть возможность онлайн-обмена с магазинами и интеграции в бизнес-клиентов новых платежных сервисов, которые работают по технологии Open Banking с использованием Open API (рис. 5). Эта технология фактически разделила платежные и информационные потоки, что упростило взаимодействие и интеграцию сервисов в любые платформы, чтобы совершать на них инициализацию платежей. Так мы создали в стране новую систему, которая встраивается в платформы клиентов и работает автономно, без участия нашего банка.

Рис. 5. Архитектура сегодня – С2С Push/Pull, C2B/B2C (синие стрелки – финансовые потоки, защищенные государственной криптографией и находящиеся в контуре банков и Центрального банка; зеленые стрелки – информационные потоки, не содержащие персональные данные и закрытые банковской криптографией)

Рис. 5. Архитектура сегодня – С2С Push/Pull, C2B/B2C (синие стрелки – финансовые потоки, защищенные государственной криптографией и находящиеся в контуре банков и Центрального банка; зеленые стрелки – информационные потоки, не содержащие персональные данные и закрытые банковской криптографией)

Мы даем нашим клиентам возможность стать нашими партнерами, где банк готов встроить своих финансовых роботов в их экосистемы.

Такая синергия потребностей клиентов и возможностей "бесчеловечных" роботов уменьшает затраты на создание последней мили для сервиса у клиента. Клиенты могут создавать собственные уникальные решения и показать более высокую эффективность своего бизнеса. Мы помогаем встраивать сервисы СБП в приложения клиентов, которые, в свою очередь, самостоятельно строят сценарии с использованием наших Open API. Например, один из наших любимых клиентов занимается роботизацией автозаправок по всей РФ – встраивает свои платежные сервисы, что позволят заправке работать в полностью автоматизированном режиме без присутствия людей.

Для оплаты он использует в том числе и наши сервисы оплаты товаров и услуг через СБП.

Подключение банков

Наши роботы умеют подключать другие банки к СБП и интегрировать их с национальной системой платежных карт. Фактически небольшие банки становятся нашими клиентами, так как сами не могут технологически поддерживать эти сервисы, и пользуются нашей автоматизированной платформой, опять же не требующей участия человека.

Интеграция в другие среды

Мы всегда идем навстречу партнерам, которые хотят получить СБП для своих клиентов, и помогаем интегрировать ее в их платформы. Такими примерами являются Битрикс24 и 1С. Я не сомневаюсь, что с развитием СБП наши клиенты получат все ее сервисы, встроенные на бизнес-платформы наших партнеров, и смогут прямо там совершать отправку и получение денежных средств в режиме "одного окна". На бизнес-платформах можно будет не только управлять бизнес-процессами и вести учет, но и видеть свои счета в банках, управлять ими, получая и инициируя платежи в реальном времени, в том числе в пользу партнеров – юридических лиц.

За кем будущее?

Роботизация в финансовой сфере идет в нашей стране с 2017 г., и без нее уже нельзя. Для ее внедрения мы использовали лучшие наработки в мире, которые требуют автоматизации ИТ такого уровня, чтобы человек не принимал никакие решения, так как если понадобится хотя бы одно нажатие кнопки человеком, бизнес-процесса не будет. Внедрение этих технологий позволяет банкам снизить затраты и риски, повысить качество и скорость услуг, эффективно управлять процессами и персоналом. Кто это понял, продолжит усиливать позиции на рынке, а многих из тех, кто не понял, уже нет с нами.

Цифровые инструменты для контакт-центра и клиентского сервиса: единая цифровая среда на отечественных решениях

Управление интралогистикой на предприятии: оптимизация операционных затрат

Пожарная безопасность и минимизация ущерба от возгораний жилых зданий и объектов коммерческой недвижимости

Поделитесь вашими идеями