Наталья Пчеловодова 20/05/19

В проекте компании J’son & Partners Consulting в 2018 г. приняли участие более 40 экспертов:

- топ-менеджеры ключевых поставщиков/вендоров биометрических технологий на рынке РФ;

- ИТ-директора и представители бизнес-подразделений крупных компаний-потребителей из разных отраслей, которые имеют особенный опыт интеграции конкретных решений и активно пилотируют проекты, связанные с биометрической идентификацией.

Россия и мировой рынок

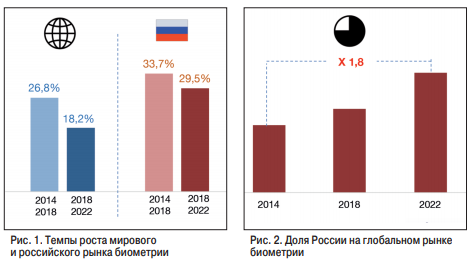

Рынок России находится в стадии более динамичного развития, чем мировой: запущенные пилоты переходят в стадию реальных интеграций, постепенно идет освоение новых Use-Cases в новых сегментах. Прогнозируемые ежегодные темпы роста биометрических технологий в России в ближайшие три года превысят общемировой показатель более чем в 1,5 раза (рис. 1).

Доля России в общемировом объеме рынка биометрии существенно выросла за последние четыре года, и эта тенденция роста сохранится. Однако необходимо отметить, что сам показатель продолжает быть незначительным: к 2022 г. он немного превысит 1% (рис. 2).

Рынок в разрезе технологий

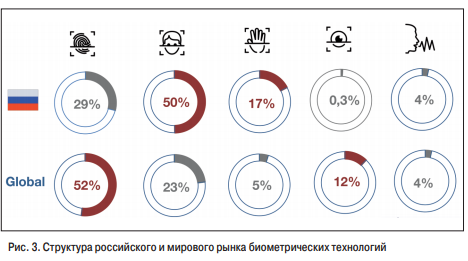

Структура российского рынка биометрических технологий значительно отличается от мирового (рис. 3). В то время как в глобальном пространстве доминирующую долю продолжают занимать технологии Fingerprint (отпечаток пальца), в России наблюдается активное проникновение Facial Recognition (распознавание по лицу). За последние три года технологии распознавания лица в России увеличили свою долю в общем объеме российского биометрического рынка более чем в шесть раз – почти до 50%.

Активное развитие мирового биометрического рынка формировалось на базе технологий отпечатков пальцев, поэтому до сих пор именно Fingerprint занимает больше половины в общем объеме глобального рынка – 52,2% в 2018 г. В России же существенным драйвером роста биометрии стало развитие машинного обучения, появилось много компаний, разрабатывающих качественные алгоритмы идентификации по лицу, которые стали формировать спрос на эту технологию в России.

Появление российских стартапов с лучшими в мире алгоритмами идентификации по лицу вызвало большой интерес к последним со стороны крупных инвесторов. В результате именно технология Facial Recognition получает в РФ существенную поддержку со стороны государства (в том числе на уровне законодательства). Fingerprint в России продолжает доминировать только в сегменте СКУД (преимущественно за счет более низкой стоимости), а также в области криминалистики. В общем же объеме российского биометрического рынка доля отпечатков пальцев сокращается, за последние четыре года она уменьшилась более чем в два раза. Кроме того, в России (по сравнению с миром) гораздо выше доля технологий Vein Recognition (распознавание по венам), основной вклад в формирование спроса на эту технологию внесла компания "Прософт Биометрикс".

В масштабе глобального рынка количество вендоров в сегменте распознавания вен невелико, преимущественно этот рынок развит в Японии благодаря Fujitsu и Hitachi. Если в структуре мирового рынка биометрических технологий Vein Recognition занимает около 5%, то для России этот показатель составляет 17,3%. Необходимо отметить, что на российском рынке появляются новые игроки в этом сегменте, в частности компания HBS с технологией Hitachi (распознавания вен пальца).

Распознавание по радужной оболочке глаза получило в мире широкое распространение благодаря высокой демонстрируемой надежности (доля сегмента составляет 12%). Для России Iris Recognition пока остается дорогой технологией для массового внедрения (доля всего 0,3%). Однако у Iris Recognition есть шанс приобрести новое дыхание: компания "Взор Технолоджи" разрабатывает собственное оборудование и алгоритмы и уже очень много сделано в этом направлении. Тем не менее ввиду стоимости технология останется нишевым сегментом.

Новые технологические тренды

Из топ-трендов в плане технологий выделяются сегменты поведенческой биометрии и распознавания эмоций. Мировой рынок поведенческой биометрии будет ежегодно расти в среднем на 24% и к 2023 г. составит более 2,5 млрд долларов. Преимущества поведенческой биометрии по сравнению со статической (отпечатки, глаза, лицо и пр.) в том, что действия сложнее скомпрометировать. В России технологию развивает, например, компания Smart Security из Казани, и в перспективе спрос на нее со стороны финансовых институтов будет только расти. В мире и в России активно развивается рынок систем детекции и распознавания эмоций. Из относительно новых продуктов на российском рынке можно выделить:

- HeedBook – кросс-платформенный сервис для оценки качества обслуживания клиентов;

- EmoDetect от компании "Нейроботикс", позволяющий определять психоэмоциональное состояние человека по выборке изображений.

Над системами распознавания эмоций активно работают такие мировые гиганты, как Microsoft, Facebook, Google, IBM и др. При этом можно говорить о стремительном развитии глобальной экосистемы эмоциональных технологий (Affective Computing). Сегодня, во времена усиливающейся конкуренции, эмоции играют все более важную роль в бизнесе. Люди пришли к пониманию, что покупатель принимает решение о покупке, основываясь не только на том, что он думает о продукте, но и на том, что чувствует по отношению к нему. Именно поэтому компании активно добавляют эмоциональный аспект в свою работу. Персонализированные сервисы – это вопрос № 1, волнующий современный ритейл. При этом ориентация исключительно на пол или возраст (факторы, которые уже научились распознавать) становится недостаточно релевантной. Здесь интеграция технологий распознавания и аспектов поведенческой экономики в единую платформу может стать настоящим прорывом на рынке. Поведенческий маркетинг классифицирует потребителей по группам в зависимости от их алгоритмов мышления, восприятия, принятия решений и т.д. Сейчас для вычленения таких групп используется подход тестирования, что само по себе искажает данные. Если бы можно было создать продукты, способные быстро распознать такие поведенческие группы по изображению лица, бизнес приобрел бы невероятный по своей мощи инструмент адаптации продуктов и коммуникаций под каждого отдельного покупателя, чтобы "очаровывать" его прямо на входе.

Государственный и коммерческий сегменты

Изначально развитие биометрических технологий в мире строилось на государственных программах, начиная от биометрических документов и систем пограничного контроля и заканчивая системами безопасности, в том числе видеонаблюдения. В России же активное освоение биометрии началось преимущественно с коммерческих сегментов, в частности в 2014 г. 87% всего российского рынка биометрических технологий приходились на решения СКУД и учета рабочего времени, где превалирующую долю занимают коммерческие компании. К 2018 г. этот показатель снизился до 53%. В мире идет смещение спроса на биометрические технологии из государственного сегмента в коммерческий, в а России, напротив, активно растет доля государства, за последние четыре года в 1,4 раза (до 41%). Необходимо отметить, что ряд отраслей, являющихся главными драйверами развития рынка биометрии в России, характеризуется высоким государственным участием, тогда как в мире это преимущественно частный капитал. Например, к настоящему времени доля государства в банковском секторе России достигла 70% (источник: АКРА). Для сравнения: в Европе доля государства в секторе BFSI не превышает 20%. При этом и в России, и в мире именно банковская отрасль продолжит давать существенный прирост всему биометрическому рынку. Это касается и спортивных объектов, где идет оснащение стадионов системами видеонаблюдения с распознаванием лиц и прочими технологиями: в России большинство стадионов принадлежат напрямую государству (правительство регионов) либо ими владеют госкорпорации ("Газпром", РусГидро, РЖД, ВТБ и др.). Для сравнения: в Европе практически все стадионы принадлежат клубам. Основным владельцем российских аэропортов также является государство.

Биометрия в СКУД и системах учета рабочего времени

В России все более широкое распространение получают биометрические технологии для решения задач учета рабочего времени на:

- небольших предприятиях (ранее подобные системы интегрировались на объектах с широкой инфраструктурой, там потребность оптимизации расходов на ФОТ стоит острее);

- крупных объектах (компании с большим количеством территориальных подразделений и значительной численностью персонала), где СКУД и учет рабочего времени строятся исключительно на биометрической идентификации.

Согласно нашим прогнозам, к 2022 г. доля биометрических СКУД и систем учета рабочего времени в общем объеме российского рынка достигнет 27% и будет соответствовать текущему уровню проникновения биометрии в карточные СКУД в мире. В технологическом плане в сегменте СКУД продолжают доминировать технологии отпечатков пальцев. Распознавание по венам занимает большую долю. А самой модной темой в последние 2–3 года является распознавание лиц. Понимая эти тенденции, зарубежная компания NEC в настоящее время осуществляет разработку кастомизированного конкретно под российский рынок решения по распознаванию лиц для запуска и масштабирования именно в сегменте СКУД (целевой рынок – средние промышленные предприятия, коммерческий сектор, бизнес-центры и т.д.).

Французская компания IDEMIA в целях повышения конкурентоспособности по цене в партнерстве с российским производителем запускает производство биометрического оборудования на базе считывателей IDEMIA.

Усиление конкуренции на рынке СКУД можно также ожидать за счет разработчиков комплексных WFM-решений (систем планирования и учета рабочего времени, которые направлены на оптимизацию расходов и повышение KPI бизнеса). Ключевая тенденция – активное проникновение WFM от применения в кол-центрах к освоению в ритейле, промышленности и прочих сегментах. Как правило, в эти платформы включаются технологии учета рабочего времени, и биометрия – один из активных элементов, которые осваиваются вендорами WFM. В частности, в 2018 г. компания Verme разработала собственный аппаратно-программный комплекс для учета рабочего времени на основе распознавания лиц от Visionlabs, Zozo использует собственный алгоритм распознавания лиц в своей системе контроля и учета рабочего времени Goodt Clock. Компании планируют активно продавать эти решения не только в составе комплексной WFM-платформы, но и как самостоятельный продукт.

Изображение сгенерировано нейросетью Kandinsky

Читайте полностью в журнале "Системы безопасности" №2, 2019

Академия СКУД: мобильный доступ, бесконтактная среда, интегрированные системы

Видеоаналитика, автоматизированный видеоконтроль технологических процессов, производственных регламентов

Инженерные и IT-решения для обеспечения безотказной и непрерывной работы ЦОД

Критерии выбора, проектирование системы газового пожаротушения. Риски, решения и примеры проектов

Поделитесь вашими идеями